4.2国内晶圆制造发展滞后,有望获得政府大力支持

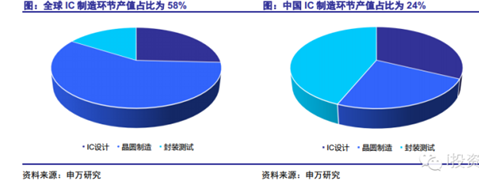

在过去15年,中国半导体产业发展非常不均匀,大力支持IC设计环节发展,而过度轻视IC制造环节。全球半导体产业链,晶圆制造占整个半导体产业链中产值最高,占比高达58%。而在国内,晶圆制造在三个环节中占比却最小,仅有24%。这一产业链发展的不均匀严重影响了国内整个半导体产业链的健康发展。

以前面提到的华为海思最近发布的Kirin920芯片为例,该芯片才首次采用28nm制程。而联发科在2013年3月发布的MT6572就已经开始采用28nm制程,高通最新发布的骁龙810/808更是采用了下一代20nm制程。中国大陆制造环节发展的滞后也就直接影响了IC设计环节的发展,使得本土IC厂商与世界龙头IC厂商竞争不再同一条起跑线上。

不过,新一轮政府对半导体产业的支持方式已由原来的单纯政策支持转变为政策和资金共同支持。我们认为晶圆制造环节有望成为政府后续扶持国内半导体产业发展的重点领域,本次成立的1200亿国家集成电路产业扶持基金中40%投入芯片制造与封装,其中绝大部分资金可能会分配到晶圆制造领域。这样将有利于半导体产业链的健康发展,利好全产业链。

4.3中芯国际将挑起集成电路产业崛起重任

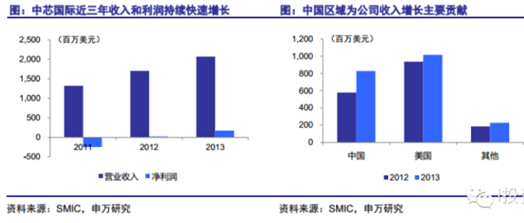

中芯国际作为国内唯一具有全球竞争力的晶圆制造龙头,未来将挑起国内集成电路产业崛起重任。过去三年,中芯国际收入和利润都实现了持续快速增长,2013年营业收入和净利润分别达到20.7亿和1.7亿美元,同比分别增长21.6%和660%。这主要是受益于国内对芯片的持续强劲需求和中芯国际45nm制程工艺在2012年三季度成功大规模量产。中国区域贡献销售收入8.3亿美元,同比增长43%,占比由12年的34%大幅提升到13年的40%。

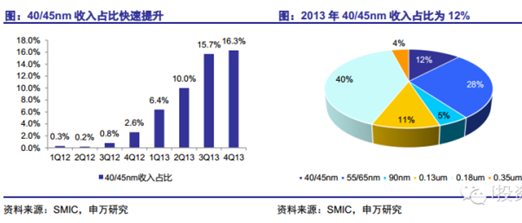

2012年三季度,中芯国际40/45nm制程工艺成功大规模量产,收入占比迅速提升。2013年三季度和四季度占比已经达到了15%以上,全年40/45nm制程贡献收入12%。国内芯片设计厂商一直受制于中芯国际无法提供高制程工艺技术,只能找台积电、联电进行代工,这也就限制了国内集成电路产业的发展。

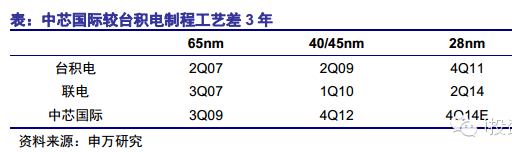

从晶圆代工龙头制程工艺大规模量产时间来看,曾经的台湾双雄台积电和联电在65nm制程上还基本保持同步,而到28nm制程差距已经拉大到了2.5年,这充分说明了晶圆制造行业规模效应突出强者恒强的逻辑。

所以,晶圆制造厂商一旦拉开差距,希望依靠自身内生增长来实现追赶基本不可能。在65nm制程上,中芯国际比台积电晚了2年,而45nm制程差距拉大到3.5年。不过,中芯国际在28nm上尽力追赶,今年1月宣布正式开始量产并接到了部分高通手机芯片订单,预计今年下半年收入占比会迅速提升,与台积电的差距缩短到3年。

随着制程的缩小和晶圆尺寸的增大,晶圆制造厂投资金额呈指数式增长。8英寸工厂需要10亿美元,12英寸工厂需要25-30亿美元,未来到18英寸工厂投资额将高达100-120亿美元,这将是大部分晶圆厂无法承受的金额。

未来,我们认为为了支持国内集成电路产业的发展,国家将给予中芯国际更多政策和资金方面的支持。去年,中芯国际在北京政府的大力支持之下与中关村发展集团和北京工业发展投资管理有限公司合资成立中芯北方集成电路制造(北京)有限公司,注册资本12亿美元,中芯国际占55%。

中芯国际北京“二期”生产线投资额将达72亿美元,其第一阶段投资35.9亿美元,新增一条12寸产能为35000片/月,工艺技术节点为40nm-28nm的集成电路生产线,2013年年底已经封顶,2014年下半年开始引入设备。

预计到今年年底,中芯国际北京和深圳Fab都将会投产,产能将分别达到6k/月和10k/月。届时公司总产能将达到271k/月,较去年年底产能234k/月增长16%,并且28nm产品营收占比将快速提升。

5.投资建议

在全球半导体行业高景气周期持续,国内政策扶持力度加大,越来越多优秀半导体公司在A股上市三大投资逻辑的支持之下,A股半导体行业的投资机会已经来临,未来3-5年将是A股半导体行业重要投资周期。

封测环节占据国内集成电路产业主导,行业属性利于国内封测厂实施追赶。A股上市的封测企业质地优秀,完成先进封装技术布局,符合未来封装行业趋势,投资机会已经来临,建议重点关注:长电科技、华天科技、晶方科技。

IC设计环节过去十年在政策支持和终端市场需求强劲的双重动力推动下实现了持续快速增长,未来将会有一批国内最优秀具备国际竞争力的IC设计公司有望在A股上市,建议关注:展讯、锐迪科、澜起科技、美新半导体。

晶圆制造环节过去发展严重滞后,直接影响国内半导体产业发展。未来,国家为了进一步扶持国内集成电路产业发展,将会加大对晶圆制造环节的政策和资金支持力度。中芯国际作为国内最大全球第五大的晶圆代工企业,将挑起国内集成电路崛起重任,成为政府主要支持对象,建议关注。

微信扫描二维码,关注公众号。