1.半导体行业高景气延续,国内政策大力支持

1.1半导体行业市场规模巨大,国内半导体产业快速发展

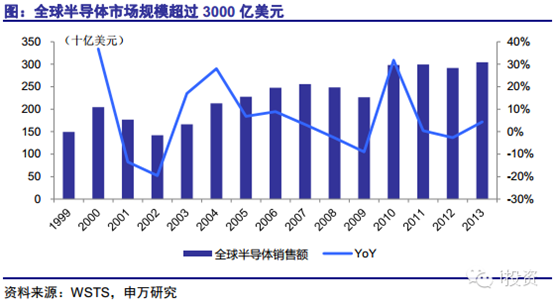

半导体行业是现代科技的象征,伴随着近几十年现代科技行业日新月异的进步以集成电路(IC)为主的半导体行业市场规模也不断增长,现在已经成为了全球经济的重要支柱行业之一。据世界贸易半导体协会(WSTS)统计,2013年全球半导体行业市场规模达到3043亿美元,首次突破3000亿美元大关,较2012年的2916亿美元增长4.4%。这也是半导体行业继2011和2012连续两年疲软之后再次恢复正增长一年。

半导体行业处于整个电子产业链的最上游,从而也是电子行业中受经济波动影响最大的一个行业。整个半导体行业的产值增速与全球GDP的增长速度高度相关,这一点已经有很多论文进行了论证,这里就不再赘述。因此,半导体产业整体周期性较为显著。

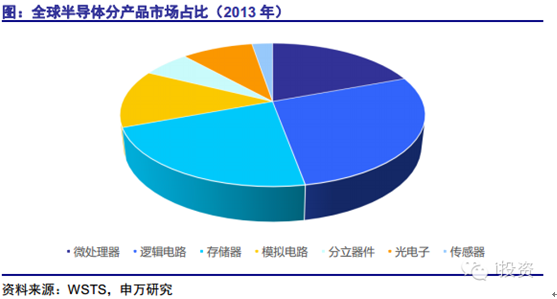

半导体行业产品种类也非常繁多,被广泛运用于各行各业。半导体产业根据不同的产品分类主要包括集成电路、分立器件、光电子器件和传感器等四个大类。其中,集成电路为整个半导体产业核心,可以进一步分为微处理器、逻辑IC、存储器、模拟电路等四个子领域。按照半导体产品分类,2013年全球集成电路、分立器件、光电子器件、传感器市场规模分别为2507亿、182亿、275亿和80亿美元,占比分别为82%、6%、9%和3%。在集成电路行业中,微处理器、逻辑IC、存储器、模拟电路市场规模分别为587亿、848亿、673亿和399亿美元,分别占半导体行业的19%、28%、22%和13%。

中国大陆半导体行业总体起步较晚,基数相对较低。不过,在人力成本优势和政策红利的双重推动下,海外半导体大厂纷纷来大陆投资建厂,同时本土厂商也快速崛起,中国大陆半导体产业呈快速增长态势。

据中国半导体协会(CSIA)统计,2013年中国大陆半导体产业市场规模为3974亿元,较2012年的3548亿元增长12%。过去十年,中国大陆半导体产业市场规模年复合增长率为19.2%,显著高于全球6.2%的增长速度。

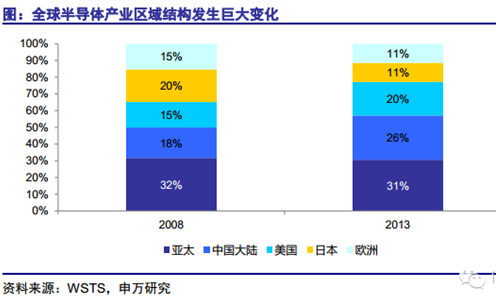

随着中国大陆半导体产业的快速发展,全球半导体产业区域结构发生了巨大变化。中国大陆半导体产业过去五年市场占比大幅提升8个百分点,从2008年的18%上升到了2013年的26%;美国半导体产业作为全球行业领军者,市场占比也不断提升,过去五年上升了5个百分点到20%。

与中国大陆和美国半导体产业繁荣度不断提升相对应的则是日本半导体产业的没落,从2008年的市场占比20%大幅下降到2013年的11%。这主要是因为日本半导体业国际化程度不高,过分注重国内市场,不走国际市场,产业发展存在局限性;另一方面是产业链过长,终端环节的不景气影响到上游环节;还有就是企业的终生雇佣制。

从而使得日本半导体企业成本高企,在全球市场上缺乏竞争力。而去年日元对美元的大幅贬值,更是加剧了日本半导体产业的衰退。在全球半导体产业增长4.4%的情况下,日本半导体产业大幅下滑了约15%。

微信扫描二维码,关注公众号。