2.3先进封装技术引领发展趋势,投资机会就在当下

半导体封测技术在过去几十年时间里一直紧随半导体设计和制造技术的发展不断演进,其技术的进步主要体现在两个维度:一是IC的I/O引脚数不断增多,二是IC的内核面积与封装面积之比越来越高。

最初的DIP(双列直插式封装)芯片封装技术I/O引脚数量很少,一般不超过100个,Intel早期的CPU4004、8008、8086、8088等都采用了DIP封装。而到了BGA(球形触点陈列)封装技术不仅大大增加了芯片的I/O引脚数,可以达到1000个,而且还提高了引脚之间的间距,能够提高最终产品生产的良率,Intel集成度很高的CPU Pentium、Pentium Pro、PentiumⅡ都选择的这一技术。

当芯片制程来到40nm及以下时,传统的Wire Bonding和Flip Chip技术难以实现芯片与外部的连接。而CopperBumping技术则能将原来100-200um的Pitch降低到50-100um的Pitch,从而成为了先进制程的唯一选择,从而成为了全球封测大厂必争之地。

据YoleDeveloppement预计,2017年全球Copper Bumping市场规模将达到2300万片/年(12英寸晶圆折算,后同),对应2012年不到500万片/年的市场规模年复合增长率高达38%。这主要受益于Bumping技术本身市场规模年复合20%以上的快速增长,以及Copper Bumping技术对其他材料Bumping技术的逐渐替代,Copper Bumping占比将从2012年的37%提升到2017年的69%。按12英寸Copper Bumping芯片250美元价格估计,届时市场规模将达近60亿美元。

在Copper Bumping领域全球IDM大厂Intel技术最为领先,产能近300万片/年,占全球一半以上;专业代工封测大厂中Amkor技术优势明显,基本能够做到直径40~50um水平,产能近90万片/年;日月光在这一领域快速追赶,近两年产能快速上量。国内封测厂商中长电先进领跑,年产能约为48万片/年,华天西钛紧随其后,预计今年年底产能达6万片/年。

另外,随着芯片体积的不断缩小,对IC封装的内核面积与封装面积之比也提出了越来越高的要求。最初的DIP封装后产品大约是裸芯片面积的100倍。而后来提出了CSP封装标准,即产品面积不大于裸芯片面积的1.2倍,这样能够大大提高PCB上的集成度,减小电子器件的体积和重量,一些较为先进的BGA封装技术已经能够达到这一标准。现在为了能够进一步提高内核面积与封装面积之比,IC封装技术开始由原来的平面封装向2.5D和3D封装技术演进。

3D封装技术是Moore定律延续的最优选择。随着芯片制程工艺的不断缩小,现在已经快接近理论极限值,要想依靠制程工艺的继续减小来延续摩尔定律变得越来越困难。而3D封装技术通过将更多芯片裸片立体封装进入同一块芯片内,能够快速使芯片内晶体管数量成本增加,从而使Moore定律得以延续。

在过去几年,3D封装技术快速演进,从最初比较单一的图像传感器和记忆体逐渐向具有系统性功能的逻辑电路和微处理器发展。并且新品啊之间的垂直互联最小间距也大幅缩小,由几百微米迅速缩减到数十微米。

目前,国内的半导体封测厂如长电科技、华天科技、晶方科技在这些先进封装技术上都已经完成了布局。预计在2013-14年,这些先进封装技术开始进入高速渗透期,市场规模快速提升,将给这些具备先进封装技术的半导体封测厂带来巨大投资机会,投资机会在当下。

3.IC设计领域潜在投资机会巨大

3.1IC设计领域发展最快,初现具备全球竞争力公司

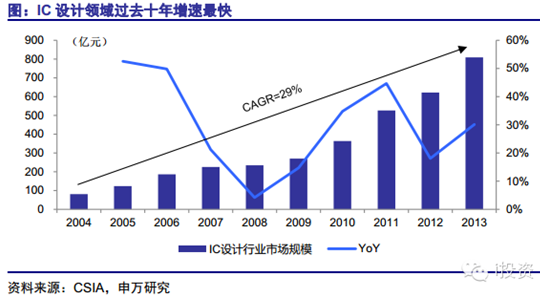

受益于国内下游终端需求巨大和政府政策大力支持,国内IC设计产业一直高速迅猛发展,是半导体产业链各环节增速最快的一个领域。据中国半导体协会统计,2013年国内IC设计市场规模已经达到809亿,较2004年增长了近10倍,年复合增长率为29%,是国内半导体行业增速的2.5倍。并且近几年在智能机渗透率快速提升的刺激下,国内IC设计领域市场规模更是一路高奏凯歌。

在国内集成电路三个环节中,2004年IC设计占比最少仅有15%,市场规模只有制造环节的45%。不过经过这十年的高速发展,2013年IC设计环节占比已经上升到了32%,市场规模比制造环节高出35%。

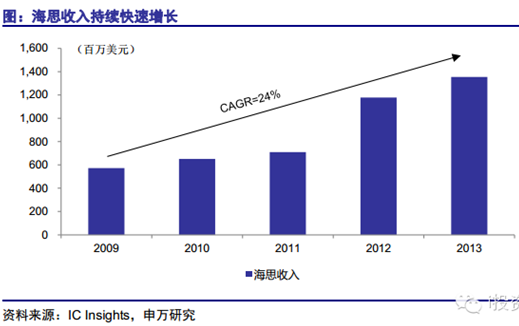

IC设计领域之所以获得如此高速的增长,主要是得益于在国内巨大需求刺激下涌现出了一批具有国际竞争力的IC设计公司。据ICinsights统计,2013年全球前25大Fabless IC设计公司中,中国厂商华为海思和展讯占据两席。其中华为海思以13.55亿美元的销售额排在第12位,展讯以10.7亿美元的营收排在行业第二位,并以48%的同比增速成为增长最快的公司。

现在在竞争异常激烈的Fabless IC设计领域,这些国内优秀的设计厂商已经初具竞争力,甚至直接对国际大厂直接造成威胁。

3.2中国IC设计厂的崛起,未来投资机会巨大

受益于中国大陆终端市场的蓬勃发展和国内政府的大力支持,中国IC设计领域市场规模实现了持续快速增长。在这一发展过程中,中国本土IC设计厂商也实现了快速崛起,经过激烈的竞争已经逐渐涌现出一些具备全球竞争力的公司。并且未来还将有更多优秀的IC设计公司在A股市场上市,给投资者创造巨大的投资机会。

3.2.1华为海思的崛起,冲击IC第一阵营

经过数量的高速发展,华为海思已经成长为一家具备国际竞争力的IC设计厂商。2004年华为成立子公司华为海思,是无线网络、固定网络、数字媒体等领域的系统级芯片(SoC)供应商。2009年,华为推出了一款K3处理器试水智能手机,这也是国内第一款智能手机处理器。不过,当年华为同MTK一样押错了宝,选择支持WM操作系统。这款处理器性能平平,主要被用在一些山寨智能机上。

海思处理器真正为众人所知是在2012年成功推出海思K3V2之后,搭载K3V2的华为D1成为世界上第一款发布的4核手机,一步登天跻身顶级智能手机处理器行列。不过,发布后海思由于上市很晚、发热较大、图形兼容性差,让华为D1的销量不尽如人意。

不过,华为海思又经过两年的蛰伏不断地进步,先是设计出4G基带芯片并完成2G、3G、4G全覆盖,可媲美高通;然后完成了手机芯片中最难的基带芯片与应用处理器芯片的系统集成,做出了单芯片解决方案;最后找到了更为先进的晶圆代工工艺,把40nm工艺升级到28nm。

6月6日,海思成功发布八核处理器芯片麒麟Kirin920,再次成为手机芯片舞台的焦点。麒麟Kirin920内置了4个Cortex-A15核心和4个Cortex-A7核心,搭配Mali-T628的GPU,并且支持LTECat6全球频段和HIFI音质以及2560×1600的分辨率屏。

这一配置使得麒麟Kirin920超越联发科MTK6595,性能水平直指高通骁龙800的水平。并且海思还强调配置该芯片的华为手机将于三季度推出,直接与MTK6595正面对决。根据海思最新公布的Roadmap,麒麟系列将在2015年成功迈入64位处理器时代。

根据ICInsights的统计,2013年华为海思实现销售收入13.6亿美元,较2012年增长了15%,近五年年复合增长率为24%。未来,随着华为智能终端出货量的高速增长以及海思芯片在内部占比的快速提高,华为海思销售收入将有望迎来爆发式增长。因此,考虑到最近发布的麒麟Kirin920芯片以及华为公司的强大实力,我们认为华为海思未来将有望冲击全球手机芯片第一阵营。

微信扫描二维码,关注公众号。