――关注硬件设备商向安防系统解决方案提供商转型

四、安防视频监控产业投资思路

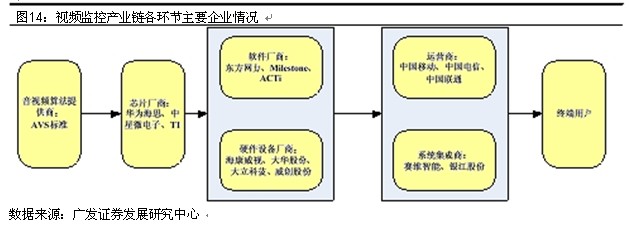

(一)产业链各环节主要企业情况

我国的上市企业主要集中在硬件设备厂商、系统集成商和运营商这三个环节。硬件设备厂商主要有海康威视、大华股份、大立科技和威创股份等,系统集成商主要有银江股份、赛维智能、同方股份等,运营商主要指中国联通、中国移动和中国电信等电信运营商。

视频监控产业由于具有下游需求的强力拉动、政府对产业的大力扶持推动、产业科技研发实力不断增强、居民消费能力以及安防意识的不断提高,未来将保持持续高度景气,行业市场将不断增长,我们认为未来安防产业显现良好的投资价值,值得我们长期关注。从投资的思路来看,根据我们前面对视频监控产业链各环节发展状况及趋势的分析,我们认为硬件设备厂商是受益最明确的环节,推荐关注具有技术优势以及品牌优势的硬件设备厂商,如视频监控产业的国内龙头海康威视以及大华股份。另外,对于系统集成商,我们认为目前行业还处于发展初期,市场相对比较分散,单个企业的市场占有率还非常小,企业的订单以及市场的拓展较大程度地依赖其渠道关系、技术优势及品牌优势,尤其是良好渠道优势是系统集成商脱颖而出的关键,因此我们也建议关注具有渠道优势、技术优势以及品牌优势的下游系统集成商,如银江股份和赛维智能。我们重点推荐海康威视和大华股份,此两家企业均以从事后端硬盘录像机(DVR)为主,业务比较相似。事实上视频监控产业的主要硬件设备厂商因目前基本处在同一发展阶段,即以生产硬件设备为主,未来面临着向安防系统解决方案供应商转型的挑战,并且这些处于行业领先地位的企业之间技术差距并不是很大,因此我们应用上文所建立的以产品线建设、产品定制能力以及软件开发能力为关键推动因素的分析模型对这些行业龙头进行投资价值的比较分析。

(二)投资价值取决于向安防系统解决方案供应商转型的潜力

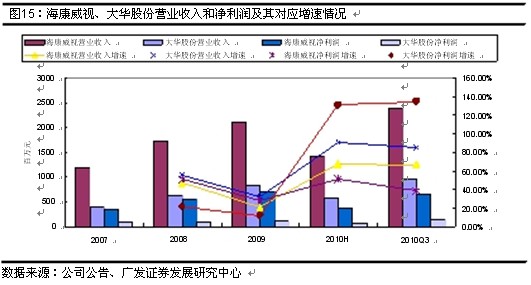

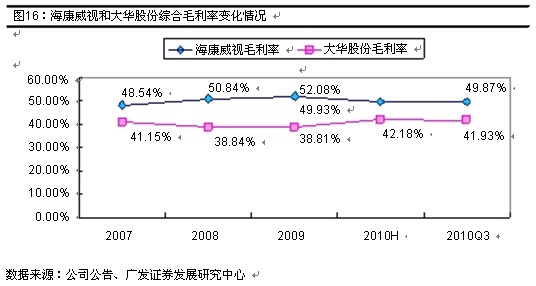

海康威视及大华股份为国内安防视频监控产业的龙头企业,主要经营视频监控设备的研发制造。受益于近年来国内安防产业的高景气,海康威视和大华股份今年业绩高速增长,今年前三季度海康威视实现营业收入23.93亿元,同比增长66.58%,实现净利润6.65亿元,同比增长38.02%,大华股份实现营业收入9.58亿元,同比增长84.84%,实现净利润1.41亿元,同比增长134.71%。在盈利能力方面,海康威视和大华股份近年来均维持了较高的毛利率,今年前三季度海康威视的综合毛利率为49.87%,大华股份的综合毛利率为41.93%。受益于行业的持续景气,我们认为海康威视和大华股份未来有望持续高速增长。

我们根据以产品线建设、产品定制能力以及软件开发能力为关键推动因素的分析模型对海康威视及大华股份进行比较分析。

相关专题: