――关注硬件设备商向安防系统解决方案提供商转型

(二)硬件设备厂商受益最为明确

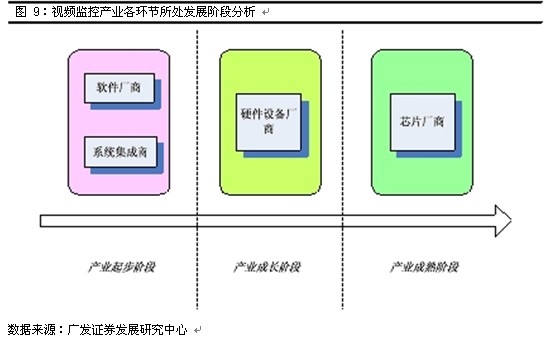

由于视频监控产业链的最上游音视频算法提供商均为专业标准组织,不涉及企业参与竞争,因此我们只对余下的产业链环节进行分析,试图找出未来增长最明确的部分。根据产业所处的发展阶段,我们将视频监控的产业链分为三个部分:处于产业起步阶段的运营商、系统集成商和软件厂商、处于产业成长阶段的硬件设备厂商和处于产业成熟阶段的芯片厂商。

电信运营商在安防集成产业方面的业务虽然处于起步阶段,但由于其具有强大的通信网络以及庞大的资金规模,在民用安防消费市场以及部分政府项目的招标上具有绝对的优势,其业务在各城市扩展的过程中对许多中小规模的系统集成商造成了非常大的威胁。不过由于这些电信运营商的主业并不在此,因此我们这里并不对其投资价值进行详细分析。对于处于产业起步阶段的其他系统运营商、系统集成商及软件厂商,目前的市场集中度较低,企业需依靠渠道优势、技术优势和品牌优势才能脱颖而出。处在产业成长阶段的国内硬件设备厂商在部分领域已经占据了一定的市场份额,具有一定竞争力,具有品牌优势和技术优势的企业有望提升市场竞争力,产业集中度有望提高。而处于产业成熟阶段的安防芯片产业市场集中度较高,芯片技术基本由国外巨头所垄断,国内企业只能够在部分领域有所发挥,并且该领域对市场竞争者的资金实力和技术实力有极高要求,中小企业很难参与竞争。

三、硬件设备商将向安防系统解决方案供应商转型

(一)发展趋势1:向安防系统解决方案供应商转型

从对产业链各环节相互关系的分析中我们可以发现,最下游的终端用户对其上游的系统集成商存在“一站式需求”,这里所谓“一站式需求”是指系统集成商负责为用户搭建完整的安防系统整体解决方案并进行安装、维护和运营。同样的,系统集成商对其上游的安防设备厂商亦存在“一站式需求”,而这里的“一站式需求”是指系统集成商希望安防设备厂商为其提供安防系统的解决方案,而不仅仅只是硬件设备。“一站式需求”将促使现在的安防设备厂商向安防系统解决方案供应商转型,而实际上GE等国外的安防巨头目前在国内拓展的方式便是提供安防整体解决方案。我们认为这将是安防设备厂商发展转型的大趋势。

(二)发展趋势2:大力提升软件研发实力

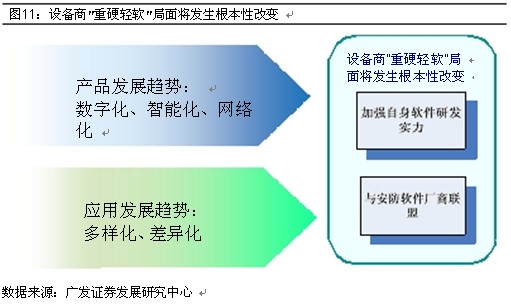

在模拟设备时代,安防设备厂商基本上很少进行软件设计,一方面因为模拟设备应用的单一化和本地化,即应用层次不高,只停留在最基本的视频图像采集及显示这些应用上面,而另一方面也是因为下游需求差异化并没有挖掘出来,在不同的应用领域往往使用同样的设备。而当前安防产业已以明确的态势往数字化、智能化、网络化等方向发展,同时下游应用也在逐渐地往多样化、差异化的方向发展。一旦产品需要实现智能化和网络化,单使用专用集成电路的实现方式便很难满足需求,往往需要使用基于可编程芯片的实现方案,这时便离不开基于可编程芯片进行的软件控制系统的设计;另外下游应用的多样化和差异化也要求设备商所提供的方案具有很强的灵活性,而使用软件控制的方式实现功能差异化是最直接实现灵活性的手段。因此我们认为随着产业的发展以及需求层次的提升,未来硬件设备厂商“重硬轻软”的局面将发生根本性改变,硬件设备厂商必须加强自身软件研发实力或者通过与专业的安防软件厂商共同进行系统解决方案研发的方式提升软件研发实力,否则必将在产业发展的浪潮中被淘汰掉。

相关专题: