2014上半年之初,日本电子企业中家电产品线最长的一个,松下淡化其家电形象,逐渐将重心由民用转向商用领域。在民用市场,液晶显示器的风头明显盖过等离子。而在商用显示器市场,企业、商场、教育、交通、医疗、艺术和娱乐等领域对等离子的需求仍然较大,特别是在智能应用、书写互动以及超大尺寸产品的解决方案方面,兼备高清显示性能和丰富功能的商用监视器渐成主流。

一、2014年上半年中国B2BMNT市场总体情况

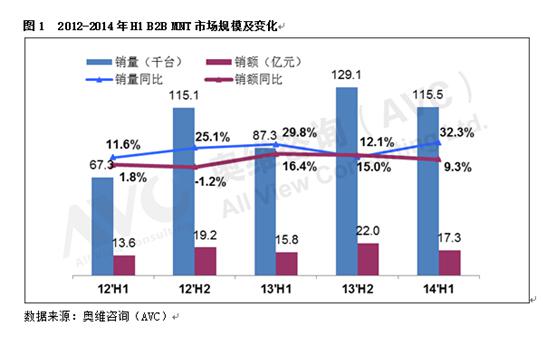

2014年上半年中国商用显示器市场总体保持较快增长速度。根据奥维咨询(AVC)最新发布的数据表明,2014年上半年,中国B2BMNT市场销售量11.5万台,同比增长32.3%,销售额规模达17.3亿元,同比增长9.3%。B2BMNT市场下半年将迎来政府、交通等行业集中采购,预计2014年全年中国B2BMNT市场销售量25.6万台,同比增长18.1%,销售额规模达41.2亿元,同比增长8.8%左右。

二、2014年上半年中国B2BMNT市场主要特征

纵观2014年上半年商用显示器市场的发展,主要呈现以下特征:

(一)拼接产品快速增长,单屏产品奋起直追

2014年上半年B2BMNT市场拼接产品仍然占主流,且实现快速增长,上半年销售量9.3万台,同比增长35%左右,在MNT市场中销量占比达到80.5%,与去年同期相比增长1.5个百分点;从13年上半年开始,单屏产品增速提升,14年上半年销售量2.2万台,同比增长22.9%,销额增速首次超过拼接产品,同比增长16.8%。预计全年拼接销量在21万台左右,单屏销量将超过4.6万台。

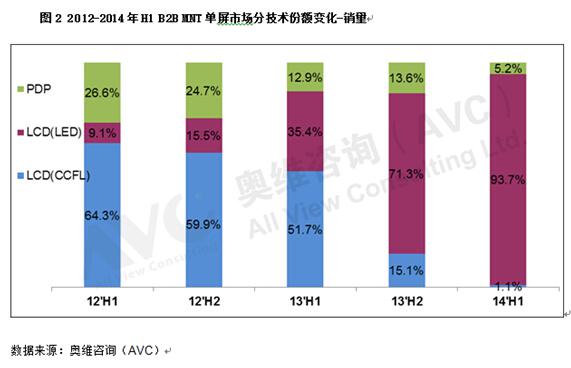

(二)LED背光产品份额明显提升,单屏市场LED渗透率超九成

总体来看,2014年上半年B2BMNT市场以CCFL和LED技术为主,LED市场份额提升较快,CCFL和PDP产品份额下降。其中,单屏市场中,LED背光产品占主流,份额提升58个百分点,PDP和CCFL市场销量份额均有不同幅度下降,PDP份额为5%左右,CCFL份额仅为1.1%。未来单屏市场,PDP和CCFL将逐渐退出市场,以后均为LED背光产品。

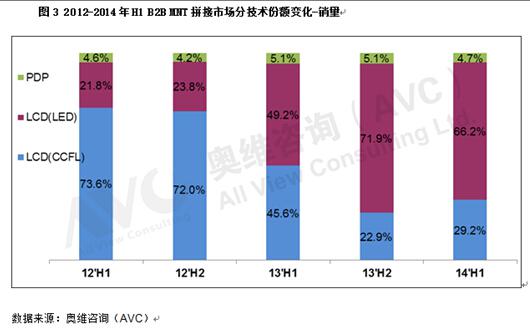

拼接市场中,2014年上半年LED背光产品份额快速增长,销量份额升至首位(66.2%),CCFL份额下降很快,下降幅度近16个百分点,PDP产品市场份额基本稳定。下半年随着CCFL超窄边低亮产品的逐渐退市,LED产品份额将持续增长。

(三)国产品牌总体占优,外资在单屏市场仍有绝对优势

2014年上半年B2BMNT市场总体来看,国产品牌总体占优,销量占比达到71%以上(包括山寨品牌)。分单屏和拼接市场来看,单屏市场中外资品牌占据绝对优势,销量占比在97%左右;拼接市场国产品牌由于渠道及价格优势占据份额较大,销量份额达88%左右。

从品牌阵营来看,当前中国B2BMNT市场品牌集中度不高,据奥维咨询(AVC)监测数据显示,第一梯队(TOP3)中,三星领跑商显市场,国产品牌大华和欧帝凭借液晶拼接优势,销量仅次于三星;第二梯队(TOP4-10)中,外资品牌有飞利浦和LG,月均销量在0.8千台以上,国产品牌创维和唯瑞排名相对靠前;第三梯队(TOP11及以下)中,外资品牌松下和NEC市场较好,月均销量在0.4千台左右。

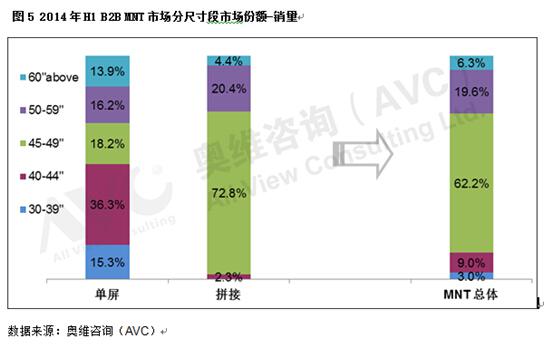

(四)单屏市场50”以下比重较高,拼接市场45-49”超七成

2014年上半年,B2BMNT主流尺寸仍是45-49”、50-59”和40-44”三个尺寸段,其中,45-49”销量份额占比最高,上半年达到60%以上。单屏和拼接不同尺寸段分布具有不同的特点,其中拼接市场尺寸相对集中,目前主要以45-49”为主,上半年销量占比72.8%,55”LED背光拼接产品份额增长很快,占比超过20%,未来还有上升趋势。单屏市场尺寸段分布相对分散,40-44”尺寸段份额增长很快,上半年占比36.3%;60”以上大尺寸产品销量占比近14%。上半年三星、LG等外资品牌强势推出超大尺寸产品,未来随着大尺寸需求的增多,单屏市场60”以上份额还有上升空间。

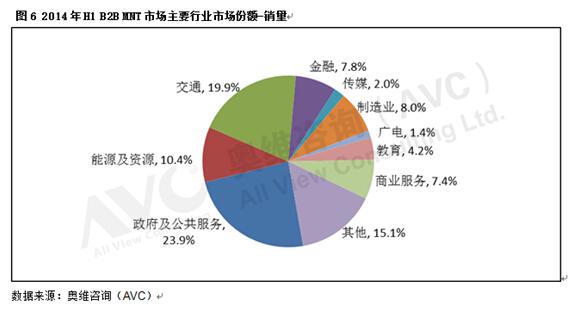

(五)政府、交通、能源行业比重较大,商业服务行业需求有所上升

奥维咨询(AVC)数据显示,2014年上半年B2BMNT市场政府及公共服务、交通、能源资源为B2BMNTTOP3应用市场,政府及公共服务行业在细分行业中需求仍然最高,占比24%,受政府政策影响,份额有所下滑。商业服务和交通行业需求增多,销量份额与去年同期相比有所提升;能源、传媒、金融需求减少,与去年同期相比份额有所下降。

(六)华北、华东、华南占主流,华北、东北比重升高

奥维咨询(AVC)数据显示,2014年上半年B2BMNT市场华北、华东、华南三大区域优势较强,占据市场75%的比重;华北份额稍有提升,主要是交通、制造、商业服务和零售行业需求增多,同比增长67%以上,东北区域政府、交通需求增多,占比提升至9.1%;华东和华南份额稍有下降,华西份额变化不大。

三、奥维咨询(AVC)认为,未来中国B2BMNT市场有以下四点趋势值得关注:

(一)LED背光产品成为市场主角

奥维咨询(AVC)数据显示,2014年上半年B2BMNT市场LED产品渗透率快速增长,产品销量占比超过70%,比重进一步提升,主要原因如下:

其一:LED背光产品节能、机身轻薄、方便安装和维护,顺应当前节能减排政策要求,单屏MNT市场中,松下PDP将逐步退出市场,CCFL基本完全退市,三星、LG和夏普等外资品牌,重点拓展其LED产品线;

其二:拼接市场中,三星上游面板厂商从14年上半年已停产CCFL面板,预计Q3CCFL库存面板会全部消耗,今后拼接市场LED产品将会占据95%左右的份额。

(二)大屏厂商开始涉足小间距LED

目前传统户外产品技术已经成熟,LED大屏企业将研发重点放在室内小间距产品上,小间距的标准由P4发展到P2.5,再到P2,部分尺寸上可以实现2k标准的画质输出。小间距LED产品由于灯珠成本较高,市场还处在培育期,上半年上市企业利亚德、洲明1.8-2.0mm点间距的销量份额在20%左右,随着技术的进步、成品率的增加,灯珠产品价格将有大幅下降,小间距LED产品价格也有很大下降空间。未来2.0mm以下小间距LED产品份额势必有很大提升空间,对大屏市场其他高端产品构成威胁。

面对小间距LED产品的挑战,大屏厂商是死守大屏产品,还是投入研发小间距LED奋力一搏?由于小间距LED产品具有无缝、节能、高画质等特性,对展览展示和指挥调度等行业客户很有吸引力,将抢占DLP产品部分市场,如果价格降幅较大,对液晶拼接和等离子厂商的高端客户也有一定威胁。对于厂商而言,谁能够率先找到技术与成本的最佳平衡点,谁就能更快的占领这一新兴市场的主动权。从大屏产品到小间距LED,研发能力较强的大屏厂商有实力攻克技术难点,推出自己品牌的小间距LED产品,打出组合产品,并结合现有的渠道客户拓宽市场。目前大屏拼接厂商对小间距LED都很关注,也相继投入新品调研和研发中,新品推向市场具体时间还在等待市场机遇。

(三)品牌竞争导致新格局

上半年三星占总体市场份额为12.2%,在大屏市场稳居首位,其中由金世联强和省级代理销售的智能数字标牌产品占单屏市场份额40%左右。平板拼接市场竞争激烈,各厂商整合自身优势资源,力求进一步扩大市场份额。增长势头较猛的大华、海康产品线很宽,将前端摄像机、后端存储、大屏显示器等产品配套销售,在交通、政府行业优势较强,受到众多竞争品牌的关注。欧帝、创维和唯瑞等厂商更侧重在应用内容和解决方案,满足当前用户的变化需求,推出不同类型的行业解决方案。如果小厂商的产品和解决方案均无优势,未来难免被市场所淘汰。以后的大屏市场,将出现大者恒大的局面,企业或者整合自身优势资源做大企业规模,或者从客户需求出发推出差异化产品,互打产品价格战的企业难以发展壮大。

(四)政府、交通行业需求较高,值得关注

2014年被称为“智慧城市落地元年”:在重点领域提供智慧应用服务,有关民生的平安城市,智能交通,智慧医疗是当前智慧城市建设热点。虽然政府要求厉行节约、严控预算,但在安全领域投入仍较多,2014年中央公共安全支出增幅依然巨大,预算为1389.15亿元,同比增加7.1%,比2010年增幅70%左右。下半年会有政府集中采购高潮,大屏显示器作为安防监控的重要显示设备,必将迎来行业发展高峰,各大屏厂商也纷纷摩拳擦掌准备大显身手。

近期政府出台一些微刺激政策,涵盖政府、交通等行业投资,其中铁路新开工项目由44项增加到48项,固定资产投资由7000亿元增加到7200亿元,新线投产里程由6600公里增加到7000公里以上。大屏拼接产品广泛应用在铁路、地铁、机场、高速公路和隧道等交通领域,主要用于指挥调度、安防监控。控制中心作为交通运行管理和维护的重要部门,承担着监控整个线路的安全运行的重任,保证及时应对突发事件。下半年在微政策刺激下,交通部门的指挥调度室、监控和公共显示区域对大屏显示器需求旺盛,无疑为大屏厂商带来很多的市场机会。

微信扫描二维码,关注公众号。