第一部分.安防行业现状全面调查研究

为了全面了解安防行业各个层面的发展情况,本次安防行业调查主要分为工程商、经销商和生产商三部分,有效样本量分别为174份、92份和143份,调查对象主要是公司管理人员,还有部分技术和市场人员。此外还包括部分专家、企业家面访和安防专业市场走访调查。下面就介绍本次调研的主要分析研究结果。

一.安防工程商调查

1.企业经营情况

1)企业构成

在调查的工程商中,56%的企业是专业的安防工程商,余下的44%则是系统集成为主的工程商。他们大多数主做安防,同时兼做消防、布线等其他相关工程。有四成的系统集成商安防产品的使用比例超过了60%,有两成的系统集成商安防产品使用比例在40%-59%,只有不到一成的集成商安防产品使用比例低于20%。在工程中使用品牌机的集成商比例与使用自己组装的兼容机的比例约为3:1。

私营企业是安防工程商的绝对主力,占调查总量的87.6%。国有和合资等性质的企业加起来只占12.4%。

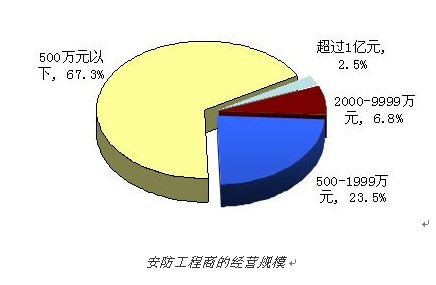

2)经营规模

工程商的经营规模普遍不大,年完成工程额在2000万元以上的较大规模企业只占调查总量的9.3%,而年工程额超过1亿元的大型企业仅占2.5%,超过六成的工程商年工程额不到500万元。就地区而言,西北地区的小型企业比例最高,其次是东北和华北,南方的工程商的平均规模要高于北方。做大做强,提高企业竞争力依旧是工程商面临的主要挑战之一。

3)安防材料费用比例

安防材料费用占工程额的比例较高。四成企业的材料费用占到工程额的60%以上,但也有6.7%的企业材料费用不到20%。这反映工程商在经营方式上存在较大差异,大部分工程商单纯注重于施工,使得材料费用比例较大,若耗材价格出现上涨,企业的利润就会受到很大影响;有些企业则不仅着眼于简单的施工带来的收益,更为用户提供工程设计和完善的工程服务等附加价值,这也有利于提升企业的利润空间。

相关专题: