近年来随着大数据、云计算、人工智能等前沿技术的应用,数字中国、智慧城市建设已经上升为国家战略,成为各个城市面向未来布局发展的共识。新一代技术与停车场景深度融合的智慧停车,作为现代城市新型基础设施,已经成为数字中国、智慧城市建设的重要入口与抓手。

近年来随着大数据、云计算、人工智能等前沿技术的应用,数字中国、智慧城市建设已经上升为国家战略,成为各个城市面向未来布局发展的共识。新一代技术与停车场景深度融合的智慧停车,作为现代城市新型基础设施,已经成为数字中国、智慧城市建设的重要入口与抓手。

中国智能停车行业处于强成长的阶段。行业内的企业通过积极转型,在下一阶段较大可能会快速发展并配置渠道型龙头。由于智能停车行业用户黏性很强,龙头产业占很大的市场份额。到2025年中国重点智慧停车企业的毛利率有望稳定在45%以上。

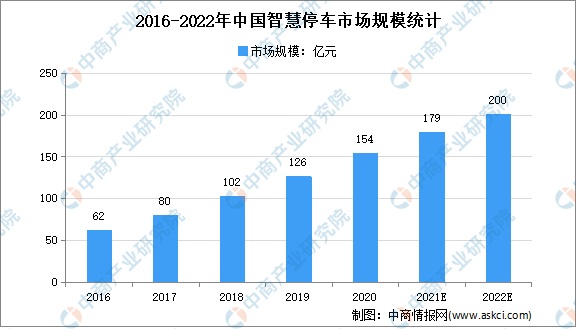

智慧停车业务经过几年的持续市场推广,在一线城市已经形成有效的市场示范效应。伴随着应用范围和用户规模的不断扩大,智慧停车正在逐步往全国范围辐射,行业正在进入一个高速发展期。数据显示,2016-2020年我国智慧停车市场规模不断增长,2020年我国智慧停车市场规模达154亿元。中商产业研究院预测,2022年我国智慧停车市场规模将达200亿元。

数据来源:中商产业研究院整理

市场需求不断增加

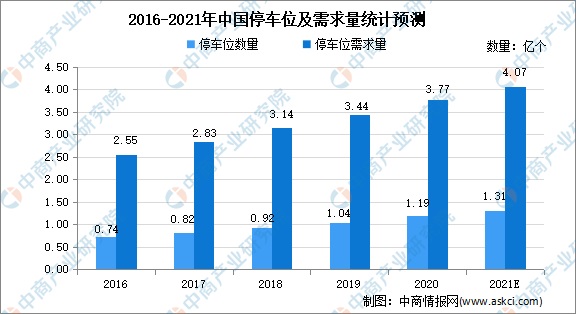

我国汽车保有量超3亿辆,已超越美国成为世界第一。根据公安部和美国交通部数据显示,2020年我国和美国汽车保有量分别为2.81、2.68亿辆,我国已超过美国,成为汽车保有量最多的国家。同时,美国汽车保有量增长平缓,而我国仍保持较快的增长,2021年增速达到7.5%,保有量已超过3亿辆。根据公安部的统计数据,2021年79个城市保有量超100万辆,35个城市超200万辆、20个城市超300万辆。

我国停车设施建设速度远滞后于汽车保有量的增长速度,停车位供给缺口巨大。数据显示,2020年我国停车位个数仅有1.19亿个,而停车位需求量高达3.77亿个。据预测,2021年我国停车位数量和需求量分别可达1.31亿个和4.07亿个。据公安部交通管理局数据显示,国内大城市小汽车与停车位的配比为1:0.8,中小城市约为1∶0.5,远低于发达国家的1∶1.3。来自2020年城市停车博览会上的数据显示,2016年以来,每年的新增泊位需求在3000万个左右,而实际新增数量不到100万个,远低于市场需求量,保守估计现下停车位缺口超过8000万个。

数据来源:中商产业研究院整理

智慧停车行业发展前景

未来随着智慧停车行业的不断发展,市场集中度有望得到进一步提升。这意味着智慧停车行业整合趋势仍将持续,强资源、强运营、强商务的大企业有望脱颖而出。随着国家对新能源政策的不断落实推广,新能源汽车保有量快速增长,新能源汽车高速发展呈不可逆趋势,立体车库服务对象已不再仅仅是燃油车,越来越多的服务于新能源车辆,立体车库的用途不再是单一的停车功能,机械式立体停车库和充电设施紧密结合逐步成为城市停车场的发展趋势。