在中国视频监控产业IP化、网络化的进程中,视频监控行业市场竞争门槛提升,产业集中度明显提高,一批在国内市场耕耘多年、注重企业核心竞争力培育的企业开始迅速崛起,实现了飞跃式发展。企业综合实力较强的视频监控厂商的产品生产朝着能够视频监控全线产品、提供完整的行业解决方案方向发展,同时,一部分企业如CSST、海康威视等,其角色定位也由从前单纯的产品生产商向工程施工和系统集成商的方向发展,形成完整的安防产业布局。

在模拟视频监控时代,国际视频监控企业的市场拥有绝对的话语权,但随着IP、网络视频监控时代的到来,用户需要的不再仅仅是视频监控产品,而国内厂商更能深入了解市场需求,更灵活的市场策略优势得以体现,实力逐渐增强。在中国国内的本土企业中,目前年产值超过1亿元的国内安防企业已经超过100家。同时,随着中国鼓励中小企业上市政策的推出,安防行业掀起了上市的风潮,中国安防企业的竞争已经从单纯的技术、产品、市场的竞争,上升为资本的竞争。

2005年7月,中国安防技术有限公司(CSST)并购深圳九鼎集团,登陆美国纳斯达克OTCBB市场。随后的几年中,CSST在中国安防行业掀起了并购的狂潮,先后并购了40余家优秀的安防企业,形成了从全线安防产品制造、销售通路、软件与系统研发、工程集成、运营服务完整的业务链条,初步形成了较为完善的大安防产业链,具备了数字城市建设整体解决方案设计与实施的能力。

2008年,大华股份、大立科技先后上市,随后的几年间,同洲电子、海康威视、达实智能、英飞拓、安居宝、迪威视讯等企业也先后上市,另有20多家国内外上市企业将安防列入其主营业务之一。上市为国内安防企业筹集了充足的资金,为企业的战略规划、规模化扩张提供了非常充足的资金支持,也大大增强了企业的市场竞争力。如海康威视上市募集资金30多个亿,2010年12月29日,海康威视市值高达454亿元,成为中小板市值排名第五的上市公司。据海康威视2011年第一季度报告显示,海康威视第一季度营业收入总额约9.3亿元,同比增长35.3%。充裕的资金为海康威视的战略规划营造了宽松的发展空间。海康威视已将募集的资金用于生产线建设,用以实现产能大幅扩张。若2012年顺利达产,届时DVR产能将增长为现在的3.8倍,监控摄像机产能将增长为现在的12.4倍。与此同时,海康威视投资41126万元新建地上建筑面积达到63389.76平方米,地下建筑面积为36436.95平方米的公司总部办公大楼,到2010年底,员工接近4000人,较2009年初增长了近2倍。2011年初,海康威视收购了在国内分别收购了一家存储企业,一家报警服务企业,并与一家芯片研发企业实现战略合作,进行SOC芯片产品的开发,为企业战略的进一步调整做好了准备。

良好的产业发展环境使得中国安防产业在近10年来取得了飞速的发展,行业保持了25%以上的年增长。目前中国安防行业各类企业已达到了2万多家,从业人员近百万。2000年,中国安防产值仅为250亿元,2005年产值超过900亿元,2006年产值达到1180亿元。2007年在2006年基础上继续高速增长达到1450亿。到2010年我国安防产值已经达到2000亿元。

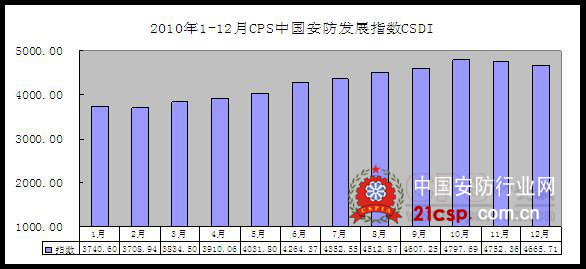

2010年,由CPS中安网、中国公共安全研究院、深圳市安防行业协会联合编制的中国安防产业首个产业经济指标统计指数——CPS中国安防发展指数(CSDI)推出。CSDI中国安防发展指数从全国不同层次的安防企业中遴选了100家企业作为样本企业,其中,50以上的企业为视频监控企业。CSDI指数从样本企业的公司资产、营业收入、利润、纳税、从业人数5个维度反映了中国安防行业的发展状况。

2010年全年,CSDI共增长22.60%,月均增长2.05%。其中, CSDI样本企业的公司资产总额增幅为53.51%,月均增长4.86%;营业收入增幅为39.89%,月均增长3.63%;企业利润总额增幅为63.06%,月均增长5.73%;纳税总额增幅为36%,月均增幅3.27%;从业总人数增幅为12.65%,月均增长1.15%。

从中国安防企业在2010年总体表现和行业发展趋势看,2010年全年,中国安防企业发展较快,行业经济稳步增长。

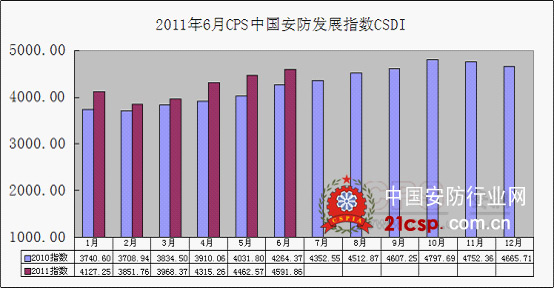

2011年7月统计的CPS中国安防发展指数(CSDI)【最新数据】显示:2011年6月,CSDI为4591.86点点,较5月上涨129.29 点,增幅 3%。与去年同期相比,与去年同期相比,涨327.49 点,涨幅7.67 %。我们预计,2011年,中国安防行业还将继续保持健康稳健的发展。

未来推动中国安防产业持续发展的动力主要体现在四个方面:安防应用范围不断扩大,高清监控需求爆发性增长、安防企业资本化进程加剧、物联网国家战略对安防利好、安防十二五规划引导产业政策对安防行业的倾斜及各地政府对当地安防企业的关注度和扶持力度增加。

国家十二五规划提出要大力发展以数字城市和智慧城市建设为核心的物联网城市建设,在以数字城市和智慧城市为核心的物联网城市建设中,安防系统是最核心的应用系统。在建或已建的数字城市的项目,包括了平安城市视频监控系统,智能交通系统,智能家居系统,智能社区系统,数字城管系统,城市一卡通系统等等诸多安防子系统。这为中国视频监控行业的发展注入新的动力。国内视频监控企业已经敏锐的觉察出其中蕴藏的商机,并成功抓住了机遇。如CSST中国安防科技公司,从2007年即开始布局数字城市的建设和运营。2008--2009年,用了2年的时间完成了总价值2.1亿元的昆明数字城市项目。2010年CSST实现了总值超过50亿元的数字城市项目,2011年仅南京智慧城市一个项目就为CSST带来了38亿元的建设合约,全年项目合约预计超过70亿元。海康威视则一举夺得了重庆市最大的物联网项目——重庆市社会公共视频信息管理系统建设项目50亿元的合约。

中国物联网城市建设将会给中国安防产业的发展带来多大的市场增长空间目前我们还无法做准确的判断,但是,从2004年国家平安城市建设及科技强警示范城市建设对视频监控行业及其他安防细分行业的推动来看,物联网城市建设对视频监控行业的巨大推动用还远远没有显露出来。

2011年,是我国十二五规划的开局之年。中国安防行业主管部门在《中国安防行业“十二五”发展规划》(2011-2015)中提出,十二五期间,我国安防产业的发展目标是到“十二五”末期实现产业规模翻一番。年增长率达到20%左右,2015年总产值达到5000亿元,实现增加值1600亿元,年出口交货值达到600亿元以上。产业结构调整初见成效,安防运营及各类服务业所占比重达到20%以上。我认为,这是一个非常务实的发展目标,一定能够实现!

相关专题: