日前,深圳市捷顺科技实业控股有限公司(以下简称:捷顺科技)公告,公司及全资子公司深圳市顺易通信息科技有限公司与蚂蚁金服全资子公司上海云鑫创业投资有限公司签订了增资协议,约定蚂蚁金服投资2亿元战略入股捷顺科技子公司,推动智慧停车业务的发展。

停车行业是一个卖方市场 市场前景可观

整个停车行业是一个卖方市场,市场需求远高于停车场所能提供的供给规模。行业专家指出,停车位的“绝对不足”与“相对过剩”的现象却是普遍存在的。大量的地下停车场长期空置,大量停车泊位没有得到合理利用。信息渠道的不完善导致车主无法及时、清楚地获知目的地的停车位状况是导致这一问题的“元凶”。智慧停车将更有效的解决有限资源与无限需求之间的矛盾,破除城市居民“停车难”的桎梏。因此智慧停车市场前景可观。

根据贝恩停车产业报告显示,仅2016年,停车行业收入规模已达4200亿元。贝恩预计,到2021年,停车市场整体规模将达万亿,其中,商业体规划车位收入7800亿元,路侧停车位收入将超过2000亿元。中国汽车流通协会数据显示,我国2017年汽车保有量已经超过1.94亿辆,全国超过100万辆的城市就有35个,这也是智慧停车首选的市场,若按照每年3000元/辆的停车费用计算,那么其潜在市场规模可达到1800亿元,若按照互联网停车10%渗透率计算,则智慧停车可实现的市场目标为180亿,由此看来智慧停车市场前景可观。

利好政策密集出台

据统计,2015年全国共有129项停车政策和法规标准开始实施,范围覆盖81个省市。政策标准涵盖收费、停车场建设管理、建筑物停车位配建标准、鼓励优惠政策、地下空间产权政策、停车场规划设计标准、机械式停车设备标准等多个方面。

国家发改委、交通部此前发文提出,“十三五”期间将以交通枢纽、居住区、商业区、医院、旅游景区等为重点,建设停车楼、地下停车场、机械立体停车库等集约化停车设施。新建城市轨道交通线路外围站点配套建设停车场,已运营既有线路具备条件的站点加快增建停车场,每年新建公共停车位约200万个。

产业升级加速 资本不断加码

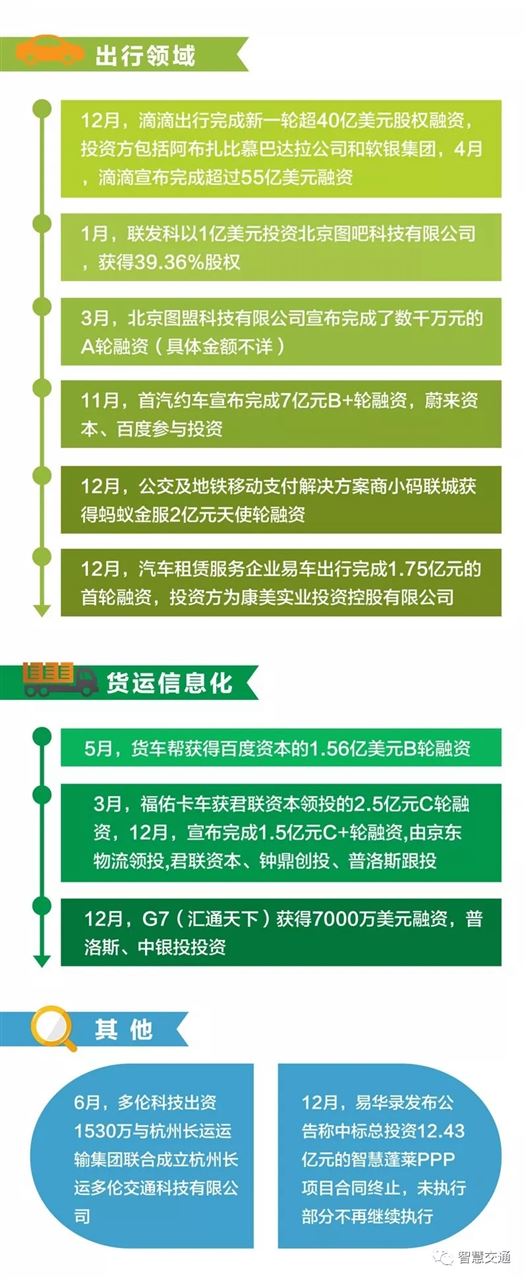

需求、政策的种种利好催生着停车存量增量资产的巨大开拓价值,也吸引了各路资本的进入,整体行业发展提速。目前在这一领域掘金的企业主要有4种类型。一是大量创业型公司,他们有技术,但缺停车场资源;二是智能停车设备商,他们具备软硬件技术优势,同时还有停车场资源;三是市政交管部门,他们掌握路侧停车位及路外公共停车场;四是BAT,腾讯携“微信公众号+支付”、百度以“百度地图+百度钱包”、阿里以“支付宝+高德地图”切入互联网停车领域。以下是智慧交通整理的2017年智能交通资本事件:

结语

长期来看,我国智慧停车行业将经历从初步改造,到延伸应用,再到智能平台的三个发展阶段。在不断进化的过程中,行业将变得更加智能、开放、多元,创造更大的商业价值和社会价值。未来停车费将不再是停车场的主要营收来源。停车场将成为多个商业场景的消费入口和枢纽,可通过开放平台链接和赋能其它商业,构建共赢生态,在为用户提供更优质服务的同时,挖掘更多商业价值。

(本文据天天证券网、中国产业经济信息网、猫视汽车、消费日报、新华网、智慧交通信息整理,中国安防展览网编辑发布)

微信扫描二维码,关注公众号。