在过去的一年里,中国安防产业在经过了“平安城市,智能交通” 等的衍生,以及奥运会、世博会等大型活动带来安防机遇的影响下,安防意识逐步深入人心,智能交通建设的持续推动为中国安防产业带来更为广泛的发展空间。

记者针对不同地区安防集成商/工程商调查中发现,交通行业安防市场份额占各地区安防市场之最。把交通行业安防称之为“安防市场领头羊”毫不为过。

近年来,在国家政策的推动下,以高速公路、铁路(高铁)、轨道交通等为主的交通设施建设正处于建设的高潮,而与之相关的交通安防工程市场,在如此强劲的市场需求下,也同样高潮迭起。其中高速公路安防是整个交通行业安防的重中之重,对高速公路安防工程市场调查也更具代表性。故本期特针对高速公路安防工程市场进行详细分析,以供读者参考借鉴。

第一部分:高速公路安防工程市场概况

高速公路成为基础建设“重头戏” 众所周知,我国高速公路从无到有,总体上实现了持续、快速和有序发展,特别是在近二十年以来,国家加大了对包括公路在内的基础设施建设投资力度,高速公路建设进入了快速发展期。高速公路的快速发展,极大地提高了我国公路网的整体技术水平,优化了交通运输结构,对缓解交通运输的“瓶颈”制约发挥了重要作用,有力地促进了我国经济发展和社会进步。

据了解,“十二五”时期,我国将继续推进国家高速公路网、国家区域发展战略确定的高速公路、特大城市圈、大中城市群、疏港高速公路,以及省际连接线高速公路建设,加快重要高速公路通道扩容改造建设。5年建成国家高速公路网3.5万公里,到2015年国家高速公路网全部建成,通车里程达到8.3万公里,基本覆盖50万以上人口城市。地方高速公路网5年建设约3万公里,其中新开工1.2万公里。

另外,交通运输部发布的《交通运输“十二五”发展规划》中提出,“十二五”末,我国国家高速公路网将基本建成,高速公路总里程达到10.8万公里,届时将覆盖90%以上的20万以上城镇人口城市。高速公路欠发达的东北三省以及西部各省市是此次规划的重点,建设力度空前强大。

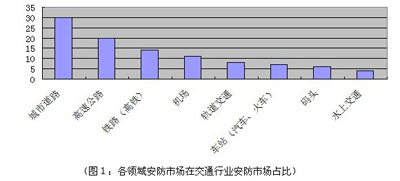

我们把交通行业安防细分为高速公路、铁路(高铁)、轨道交通(地铁)、城市道路、水上交通、交通场所(车站、机场、码头)等安防。通过采集的200多个关于交通行业安防项目发现,城市道路安防所占比例最多,约占30%左右,其次则为高速公路安防工程市场,达到20%;城市道路和高速公路占据交通安行市场的半壁江山。另外,铁路(高铁)与机场也占据较大份额。(如图1所示)。

近几年随着高速公路建设的不断发展,加上国家对高速公路安防的特殊要求,高速公路安防市场一路飙升,按此趋势,大有超越城市道路安防市场之势。另外,值得一提的是,高铁安防市场也出现前所未有的发展,按此趋势,高速公路与高铁安防将成为安防市场中两支主力军。

扩建、改造带来极大商机

除了重多新建项目外,那此运行数年的高速公路也都面临着改造高峰期,如京珠高速,京沪高速等较早一批高速公路都已达到机电设备改造周期。新的项目建设与旧的设备改造将给安防集成商、产品供应商带来新的机遇。

由于我国高速公路发展迅速,监控产品更新换代也比较迅速。激烈的市场竞争要求安防技术也在不断提高,推出陈新。例如,传统的模拟监控系统已在拖高速公路视频监控的后腿,为此对高速公路视频监控网络化、数字化、智能化改造,将成为推动高速公路乃至整个交通行业安防市场发展的重要因素。

微信扫描二维码,关注公众号。