虹膜在人体中具有唯一性、稳定性、非接触性等特点,虹膜识别技术通过对比虹膜纹理特征之间的相似性,可有效确定人的身份,准确性和稳定性高于指纹和人脸识别,因此是目前世界上最精准、最安全的生物识别技术之一。

据了解,本次民生银行的推广,是虹膜识别技术在中国支付领域的首次推广应用。身份识别,是支付与黑科技结合较为紧密的一个环节,也是确保支付安全性至关重要的一个环节。

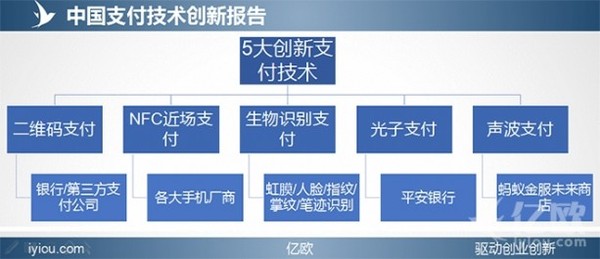

在虹膜识别之前,还有指纹识别、人脸识别,3者统归于生物识别。此外,近年来,随着支付行业参与主体的多元化,不仅第三方支付公司,还有电信运营商、手机制造商等行业参与进来。目前中国支付领域还有二维码支付、NFC近场支付、光子支付、声波支付,形成5大支付应用技术,而支付与科技的结合,是行业进步的一大体现。

1、二维码支付:当前主流结算方式,造就支付宝、微信一代商业巨头

特点: 二维码支付因其便捷性、场景化等特点,因此,成为当前移动支付时代,最为主要的支付清算方式。当前,二维码支付的主要使用主体是第三方支付企业,如支付宝、微信支付、易宝支付等。当前,二维码支付已经过了巨额烧钱补贴推广的阶段,并逐渐成为互联网电子商务的标配和基础设施

局限: 一般智能手机都能实现二维码的生成和扫描,符合当前科技应用的平均水平。但,当前二维码支付各经营主体各自为政,用户需要下载安装相应APP,给推广和用户习惯带来不便。

市场前景: 二维码支付在第三方支付领域非常成熟。但银行等传统金融机构尚处于初期阶段,正在加速布局和追赶。9月22日,建设银行推出“龙支付”品牌,二维码支付等产品也会很快面世。7月15日,工商银行推出二维码支付产品,成为首家二维码支付的商业银行。8月3日,人民银行正式发布《条码支付业务规范》,标志着金融监管正式开放二维码支付。

2、NFC近场支付:当前最安全的支付方式,为手机厂商提供巨大想象空间

特点: NFC支付的整个过程是通过NFC射频通道与POS收款机连接识别后将加密信息传输,具有闭环特征,全过程不需要使用移动网络,也无需输入银行卡号和密码,因此被视为当前最安全的支付方式。

局限: 需要手机具有NFC功能。可以说,NFC整合手机软件和硬件,是手机技术的一次革命。不过,2015年之后,各大手机厂商推出的新款智能手机基本上都已经将NFC作为标配,并积极拓展软件和硬件的开发与推广。但用户迭代新款手机需要过程,此外,还存在NFC成本高,手机厂商与线下实体门店存在弱关联,推广有难度,无法支撑NFC支付迅速普及等难题。

市场前景: 目前,中国境内支付市场,三星、苹果已经先于中国手机制造厂商推出Samsung Pay、Apple Pay。9月初,国产手机厂商华为、小米分别推出Huwei Pay、MI Pay。

值得注意的是,国产手机厂商的NFC近场支付工具,在支持绑定银行卡的同时,还开发了公交卡等本土化提升用户粘性的功能。此外,在注重金融生态的今天,手机厂商绑定支付业务,成为其拓展业务布局的重要一环。相关消息称,9月27日,小米将发布新旗舰5S手机,配备全功能NFC。

3、生物识别支付:指纹、人脸、虹膜、眼纹识别实现支付速度以“秒”计算

特点: 目前,具有广泛实践意义的生物识别支付技术,主要包括3种:人脸识别(刷脸支付)、指纹识别、虹膜识别(眼神支付),此外,还有笔迹识别、掌纹识别等。

当前,对支付速度和支付安全性提出更高要求,生物识别支付具有2大优势:①效率更高,能够实现支付过程以“秒”计算;②安全性更高,每个人的虹膜、脸型、指纹等都具有独一无二性,能够极大程度地提供支付的安全性。

局限: 与NFC近场支付相似,生物识别需要手机等支付工具具备指纹扫描、虹膜识别、摄像头等功能。当前,手机厂商也都正在积极在手机上拓展指纹等识别功能。

市场前景: 生物识别支付的主要参与者仍为第三方支付企业,2015年支付宝、京东钱包、微信支付等先后推出指纹识别功能。9月19日,蚂蚁金服宣布收购总部位于美国堪萨斯市的生物识别技术创业公司EyeVerify。EyeVerify开发的眼纹(EyePrint IDTM)识别技术在全球拥有独家专利,亿欧预测,收购完成后,支付宝将实现支付技术的重大创新。

4、光子支付:对硬件要求高,市场应用普及率较低

特点: 光子支付通过手机闪光灯照射POS机上安装的光之感应器,进行交易信息的传输、识别和验证。这种支付方式不要网络和其他设备,因此安全性也比较高。

局限: 光子支付对硬件要求高,①需要手机具备闪光灯功能;②需要收款方配备有相应光子感应器,目前此技术在个别城市试点运行。

市场前景: 2015年1月,平安银行首次推出光子支付技术。2016年5月,美国支付公司OmnyPay推出光子支付,除了能完成支付选项,还提供商品交易的数据。整体来看,当前光之支付的市场应用普及率较低。

5、声波支付:较为先进的支付技术,但市场普及率最低

特点: 声波支付通过手机等移动设备发出类似“咻咻咻”的声波进行交易指令传输。

局限: 需要收款方配备声波接收器,且目前市场上的声波接收器的收音效果参差不齐,因此,声波支付在国内普及率较低。

市场前景: 2016年8月,在香港试行蚂蚁金服旗下的“未来商店”,将声波支付和人脸识别等新潮支付方式运用到了现实中。

当前,中国支付技术创新面临的难题与趋势:

1、支付技术创新严重依赖于“黑科技”的普及程度

由于“黑科技”的前沿性、独特性等特征,当前支付技术创新也存在市场普及率低、推广难度大等难题,如光子支付、声波支付等。可以说,一定程度上,支付技术创新依赖于手机等科技的进步与普及,尤其是在当前移动支付时代,支付的场景化趋势愈加明显,手机技术的普及和推广与支付技术呈现“同频共振”的效应。

2、新型支付技术创新需要摆脱对硬件的依赖

当前5大支付技术中,光子支付和声波支付虽然在支付安全性上更有优势,对硬件的依赖较高,因此推广难度较大,这也注定了他们只能寻求在一些特定场景登场,并且很难实现大规模推广与普及。因此,逐渐摆脱对硬件的依赖,是支付技术创新值得长期探索的难题。

8月6日,美国Visa作为第31届里约奥运会的唯一官方指定银行卡,推出了移动NFC支付戒指,内置金雅拓安全芯片和嵌入式天线。它用Token纪录银行卡的机密信息,采用Gemalto芯片,内置NFC,可执行非接触式付款,并且,不使用电池无须充电,游泳运动员从泳池中起身就能直接去购物。

3、推广到深度的、广泛的支付场景之中,是支付技术创新成败的关键

无论是线上还是线下,由于支付过程的重度场景化特性,支付技术创新必然只有推广、应用到丰富的终端设备和应用场景之中才能得到价值体现。然而,在很大程度上,相较于技术研发,新技术创造之后的推广与接入更是难点所在。

4、生物识别等依赖技术的独特识别方式,正在逐渐取代传统密码支付,并成为必然趋势

支付环节,对安全性要求严苛,因此支付技术追求的是支付交易的独一无二性,而传统的密码支付会逐渐退出市场。未来,支付技术的终极状态也是交易数据的绝对安全和交易时间忽略不计,即安全与效率的绝对完善。

作者: 王小苹 |来源: 亿欧网

原文阅读请点击http://www.weiyangx.com/208291.html

喜欢这篇文章?请猛戳下方【+订阅】

∞未央网由清华大学五道口金融学院互联网金融实验室创办

∞订阅微信号:iefinance 致力于互联网金融知识研究与分享

微信扫描二维码,关注公众号。