原创《中国安防》杂志

貌似风起云涌、却又波澜不惊的2016年已经渐渐离我们远去。总的来看,2016年世界经济复苏乏力、国际国内总需求不旺、总供给过剩局面持续存在,在逆境中我国政府坚持新发展理念,妥善应对风险挑战,积极推进供给侧结构性改革,促进了新经济、新驱动的加速形成,使经济运行质量和效益有所提高,呈现出了“缓中趋稳、稳中向好”的趋势。全年预计GDP实际增速为6.7%左右,保持在了合理增长区间。

从四季度经济情况看,我国政府继续实施稳健的货币政策和积极的财政政策,落实“去库存、出产能、去杠杆、降成本、补短板”各项措施,经济增长稳中有升。10-12月,中国制造业采购经理指数PMI分别为51.2、%51.7%、51.4%,延续了上行走势,升至两年来的高点;非制造业商务活动指数分别为54%、54.7%、54.5%,继续保持较快扩张态势;10月份、11月份社会消费品零售总额同比增长10%、10.8%,固定资产投资保持8%以上的速度平稳增长;出口贸易额同比增长10月份为-3.2%,11-12月份转变为正增长;四季度CPI温和回升,12月份同比上涨2.1%;PPI在三季度由负转正的情况下,四季度进一步提升,12月份同比上涨5.5%。

在此背景下,我国安防行业四季度表现为平稳增长的格局,整体情况好于上季度及去年同期。内销市场稳定增加;外销市场达到历史最好水平;销售价格相对稳定,盈利状况有所提升;企业投入积极性提升,资金状况相对稳定;企业家对未来拥有较强信心。然而在发展中也存在许多新老问题,行业竞争加剧的态势仍在延续,一些中小企业生存困难的状况未能得到缓解,有的甚至更加严重,面临着严峻挑战。

一、行业景气度保持高位运行

行业景气指数继续保持在“较强景气区间”

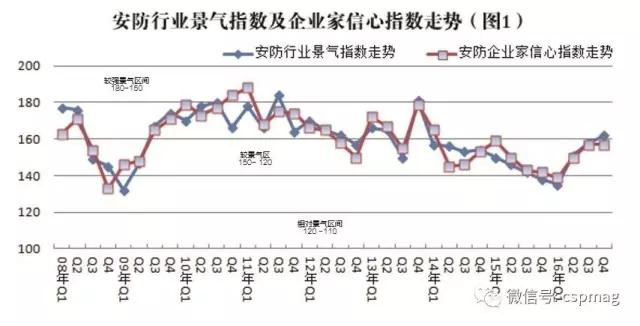

2016年四季度,我国安防行业景气指数为162,与上季度比较上升了4点,位于“较强景气区间”(见图1~图2)。调查企业中,有63%的企业认为经营状况处于“良好”状态,比上季度上升3个百分点,比去年同期上升10个点;有35%的企业认为“一般或持平”,比上季度下降了3个百分点,比去年同期上升了3个百分点;有2%的企业反映“不佳”,与上季度持平,比去年同期下降了13个百分点。

生产景气度继续提升,位于“较强景气区间”

四季度安防行业生产(施工)景气指数为155,比上季度上升10点,比去年同期相比上升19点,从“较景气区间”上升为“较强景气区间”(见图3)。在调查对象中,67%的企业反映生产(施工)规模比上季度扩大,比上季度上升了9个百分点;有22%的企业反映与上季度持平,比上季度下降了6个百分点;有11%的企业反映生产(施工)规模减少,比上季度下降了3个百分点。

从劳动力需求情况看,变化差异不明显。四季度景气指数为138,比上季度下降了3点,比去年同期相比上升3点,位于“较景气区间”。其中:反映劳动力需求“增加”的企业占47%,比上季度下降10个点;反映“持平”的企业占45%,比上季度上升17点;反映“减少”的占8%,比上季度下降7点。

内销市场好于上季度,与去年同期持平

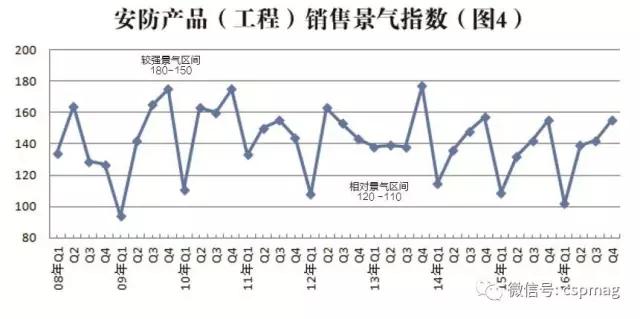

2016年四季度,安防产品(工程)销售景气指数为155,比上季度上升了13点,与去年同期持平,位于“较强景气区间”(见图4~图5)。其中,有64%的调查企业销售额有了新的增长,比上季度上升了9个百分点;有28%的企业反映销售“持平”,比上季度下降了4个百分点;有8%的企业反映“下降”,比上季度下降了5个百分点。

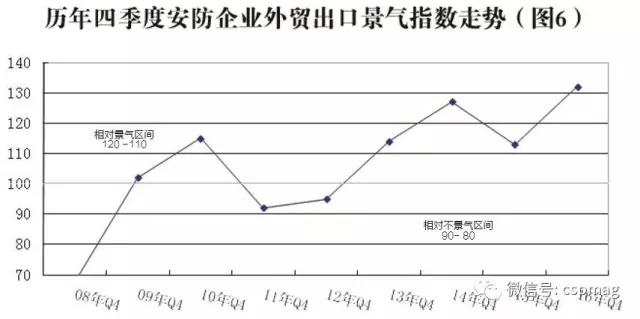

外贸出口达到历史最高水平,位于“较景气区间”

2016年四季度外贸出口景气指数为132,比上季度上升了7点,比去年同期上升19点,达到了10年来的历史最高水平,位于“较景气区间”(见图6)。其中,有44%的调查企业国外订单有了新的增长,比上季度上升了6个百分点;有44%的企业反映销售“持平”,比上季度下降了6个百分点;有12%的企业反映“下降”,与上季度持平。

企业盈利景气度有所提升,保持在“较景气区间”

生产(工程)成本提高

2016年四季度,安防生产(工程)企业成本与上季度相比,有47%的调查企业反映生产(工程)成本“上升”,有50%的企业反映“持平”,反映“下降”的仅为3%。而上季度反映“持平”的占了64%的比重,反映“上升”和“下降”的比重分别为28%和8%。

销售价格与上季度基本持平

2016年四季度,调查企业中反映产品销售价格“上升”的占13%,反映“持平”的企业占72%,反映“下降”的企业为15%。上季度,企业反映“上升”、“持平”和“下降”的比重分别为11%、70%和19%。两季度之间比较,销售价格呈现出相对稳定的态势。

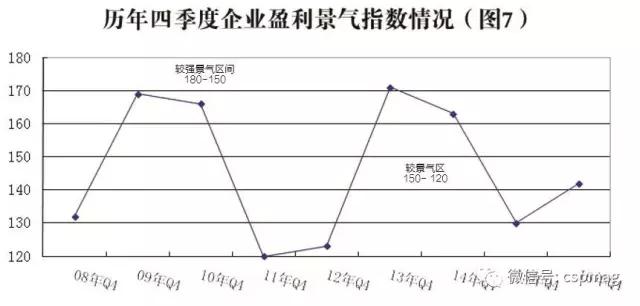

企业盈利状况稳步上升,位于“较景气区间”

2016年一季度,受到销售下滑等因素的影响,企业获利状况有了较大的滑坡,企业盈利景气指数为108;二季度,随着销售量的增加,企业获利情况开始好转,盈利景气指数上升为127;三季度,企业盈利情况进一步好转,景气指数上升到132。四季度,在行业情况总体稳定的情况下,企业盈利景气指数进一步提升至142,保持在“较景气区间”。(见图7)。在调查对象中,有52%的企业反映“增盈(或减亏)”,比上季度上升了6个百分点;有38%的企业反映“持平”,比上季度下降了2个百分点;有10%企业反映“盈利减少(或增亏)”,比上季度下降了4个百分点。

企业投入积极性提高,景气度提升

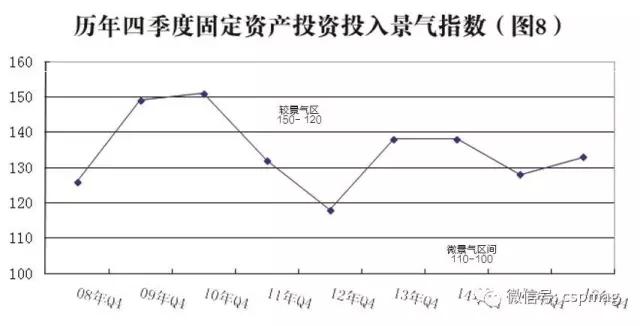

固定资产投入景气度继续提升,保持在“较景气区间”

近年来,受行业整体景气下滑的影响,企业投资积极性有所减弱,固定资产投入景气度由“较强景气区间”一度下降至“相对景气区间”。2016年,企业投入积极性逐步回升,四季度企业固定资产景气度为133,位于“较景气区间”,比上季度上升了9点,比去年同期增加5点(见图8)。在调查企业中,有41%的企业继续扩大了固定资产投入,比上季度上升了6个百分点;有50%的企业投入与上季度持平,下降了5个百分点;有9%的企业投资减少,下降了1个百分点。

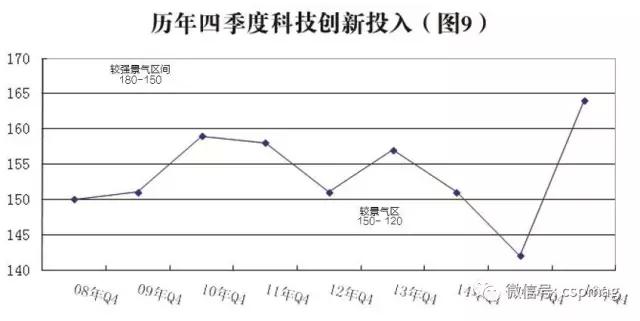

企业科技创新投入高涨,保持在“较强景气区间”

我国安防企业历来十分注重科技创新的投入,近年来技术更新步伐加快,行业竞争日益加剧,企业更加注重科技投入,行业科技创新投入景气度也基本保持在150以上的“较强景气区间”。2016年四季度,安防企业科技投入景气指数为164,比上季度上升了10点,保持在“较强景气区间”(见图9)。其中,有69%的企业继续增加了科技研发资金的投入,有26%的企业科研投入与上季度持平,只有5%的企业投入下降。

企业资金状况、融资情况相对稳定

2016年四季度,90%以上的企业反映资金状况相对稳定。

流动资金方面:反映充足的企业占53%,反映能够维持正常周转的企业占40%,反映资金紧张的占7%;而上季度这一比重为44%、40%和16%。

企业融资方面:有27%的企业反映融资“容易”,较上季度上升了4个百分点;有62%的企业反映“一般”,较上季度上升了1个百分点;有11%的企业反映“困难”,较上季度下降了5个百分点。

资金拖欠方面:反映资金“拖欠增加”的企业为14%,比上季度下降了2个百分点;反映“持平”的企业为48%,比上季度下降了10个百分点;反映“减少”的企业为38%,比上季度上升了12个百分点。

二、企业家对未来发展仍抱有较强信心

四季度,安防企业家信心指数为157,与上季度持平,位于“较强景气区间”(见图1),说明多数企业家对行业未来发展仍抱有较强信心。在调查企业中,有58%的企业家对行业发展状况持“乐观”态度,有40%的企业认为“一般”,认为“不乐观”的企业仅占2%。

三、对2017年安防市场前景的分析与预计

展望2017年,世界经济虽然仍在缓慢复苏,但不确定事件、不可预见性风险和多样化的挑战更加复杂,同时贸易保护主义兴起、逆全球化思潮上扬。有权威机构预测,按市场汇率计算的世界GDP增长率约为2.4%。在此背景下中国出口贸易形势将好于2016年,但亦不会出现大幅增长的态势。从国内经济形势分析,产能过剩和需求结构升级的矛盾仍然突出,经济增长内生动力不强,一些领域金融风险显现。因此,2017年政府宏观调控重点仍然是强调“稳”字当头,同时扎实推进供给侧关键性改革任务,将“去产能”与深化国有企业改革结合起来,重点消化房地产领域“库存”,着力降低制度性交易成本,弥补各类“软件”短板,振兴实体经济。预计2017年GDP增长应能保持在6.5%以上。

预计2017年安防行业仍将保持稳定增长的态势,增长速度为13%左右。其中:视频监控市场预计增长14%左右;防盗报警市场预计增长10%左右;出入口控制市场预计增速有所提升,达到13%左右;实体防护市场预计增长11%左右。按照应用领域来分析:传统行业、领域(如文博、金融、交通、政府机关、公共场所等)的市场增长率约为12%;新兴行业(如教育、体育、医疗、文化、能源、水利等)的市场增长率约为13%;“平安城市”建设项目的市场增长率为14%;社区、居民领域的市场增长率约为13%;国外市场的增长率约为12%。

景气度的划分通常为:

非常景气区间:180以上;

较强景气区间:180-150;

较景气区间:150-120;

相对景气区间:120-110;

微景气区间:110-100。

微弱不景气区间:100-90;

相对不景气区间:90-80;

较不景气区间:80-50;

较重不景气区间:50-20;

严重不景气区间:20以下。

微信扫描二维码,关注公众号。