我国安防产业市场规模趋势图

智能安防是智能家居通过安防系统中的各种安防探测器,如烟感、移动探测、玻璃破碎探测、门磁门禁、可视对讲、视频监控等组成立体防范的系统,将安防系统中所获取的视频、图片、声音、信号等信息进行智能化应用和处理,利用智能化技术自动分析识别所拥有的信息,最终达到预判与预警,提前进行安全与防护的目的。

近年来,全球的安防设备总产值约占整个安防产业的25%。其中,视频安防占比高达54%,门禁系统占比为22.5%,防盗报警系统占比达23.5%。预计到2017年,安防市场规模有望达到1700亿美元。市场调研机构IHS发布的数据显示,全球安防市场中,出入口控制领域增速达8%,防盗报警领域增速为5.1%,防爆安检领域增速达5.7%,其他实体安防产品增速达到7%。目前,增速最快的是视频监控设备,年均增长率达到了12.4%。预计到2018年,视频监控市场规模将达到260亿美元。

美国和英国是全球摄像头覆盖密度最高的国家。数据显示,美国平均每千人约配备96台监控摄像头,英国每千人约配备75台监控摄像头,而我国摄像头密度较高的城市,每千人配备的摄像头数目不到40台。另外,目前全球民用安防设备的普及率整体水平在10%左右,美国民用安防设备普及率达到了50%,而我国民用安防设备占整体安防市场约11%,未来具有较大的提升空间。

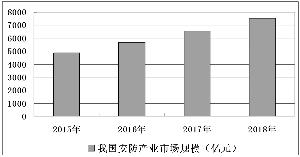

中安网数据显示,去年我国安防设备产业总产值达到了4860亿元,安防产业增速保持在13%左右。在我国安防设备市场中,视频监控产品市场份额达到了50%以上,成为构建安防设备系统的核心产品,视频监控产品的年复合增速超过了12%。

从产业链来看,我国安防设备产业由上游零部件供应商、中游软硬件供应商、下游经销商、集成商、总包商和顶层设计商共同构成。其中,上游供应商主要为电子元件和半导体芯片供应商;中游主要是设备生产制造;下游是设计商和总包商,主要是由电信运营商或系统集成商构成。

随着物联网、人工智能、云计算和大数据等技术的快速发展,智能化将成为安防产品的主流配置。未来安防应用将延伸至政府、公用事业、教育、社区以及金融行业等领域,发展空间广阔。

微信扫描二维码,关注公众号。