从我国安防行业二季度情况看,行业发展整体呈现持续复苏回暖态势,由于去年同期基数较低,二季度同比有较大提高。据对行业景气调查资料显示:二季度安防行业生产规模、内销市场、企业盈利、外贸出口、固定资产投资、科技研发投入等主要景气指数与一季度相似或略有提升,企业家对未来仍拥有较强信心。

今年以来,随着我国经济社会全面恢复常态化运行,国民经济整体恢复向好,一季度我国经济同比增长4.5%,较去年四季度增速提升1.6个百分点,高于市场预期。二季度是全年经济运行的重要窗口期,据国家统计局发布的数据,5月份,社会消费品零售总额同比增长12.7%,较4月份回落5.7个百分点;CPI下降0.2%;全国规模以上工业增加值同比增长3.5%,较4月份回落2.1个百分点;货物进出口总额34460亿元,同比增长0.5%。其中,出口19492亿元,下降0.8%;进口14968亿元,增长2.3%;1-5月份,全国固定资产投资同比增长4.0%,比1-4月份回落0.7个百分点。6月份,制造业采购经理指数(PMI)为49.0%,比上月上升0.2个百分点,制造业景气水平有所改善;非制造业商务活动指数和综合PMI产出指数分别为53.2%和52.3%,比上月下降1.3个和0.6个百分点,仍高于临界点,非制造业今年以来始终保持扩张态势。整体来看,经历一季度较快的低位回升后,经济增长在进入二季度之后呈现环比放缓态势,但同比仍强,从国家统计局和近期夏季达沃斯论坛传递的消息,预计二季度增速将快于一季度,全年有望实现5%左右的预期增长目标。

从我国安防行业二季度情况看,行业发展整体呈现持续复苏回暖态势,由于去年同期基数较低,二季度同比有较大提高。据对行业景气调查资料显示:二季度安防行业生产规模、内销市场、企业盈利、外贸出口、固定资产投资、科技研发投入等主要景气指数与一季度相似或略有提升,企业家对未来仍拥有较强信心。

景气度的划分

非常景气区间:180以上/较强景气区间:180-150/较景气区间:150-120/相对景气区间:120-110/微景气区间:110-100/微弱不景气区间:100-90/相对不景气区间:90-80/较不景气区间:80-50/较重不景气区间:50-20/严重不景气区间:20以下

一、行业景气度持续恢复

(一)行业景气指数上升,位于“较强景气区间”

2023年二季度,我国安防行业景气指数为156,与上季度相比上升了8点,比去年同期上升26点,位于“较强景气区间”(见图1-2)。调查企业中,有64%的企业认为经营状况处于“良好”状态,与上季度相比上升9个百分点,与去年同期相比上升21个百分点;有28%的企业认为“一般或持平”,比上季度下降10个百分点,比去年同期下降了16个百分点;有8%的企业反映经营处于“不佳”状况,比上季度上升了1个百分点,比去年同期下降了5个百分点。

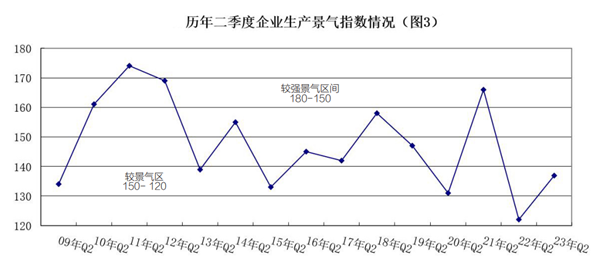

(二)生产景气度位于“较景气区间”

2023年二季度,安防行业生产(施工)景气指数为137,比上季度下降了2点,与去年同期相比上升了15点,位于“较景气区间”(见图3)。在调查对象中,有48%的企业反映生产(施工)规模比上季度扩大,比上季度下降8个百分点;有41%的企业反映与上季度持平,上升了14个百分点;有11%的企业反映生产(施工)规模减少,下降了6个百分点。

从劳动力需求情况看,二季度景气指数为124,比上季度下降了1点,与去年同期相比上升了3点,位于“较景气区间”。其中:反映劳动力需求“增加”的企业占36%,比上季度下降了4个百分点;反映“持平”的企业占52%,比上季度上升了5个百分点;反映“减少”的占12%,比上季度下降3个百分点。

(三)内销市场景气位于“较景气区间”

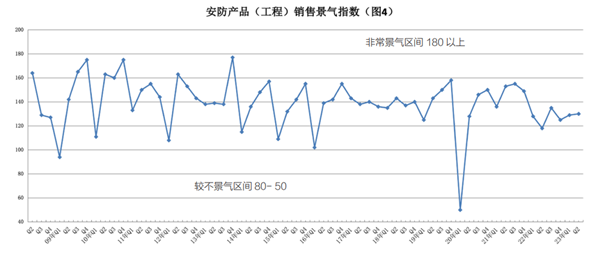

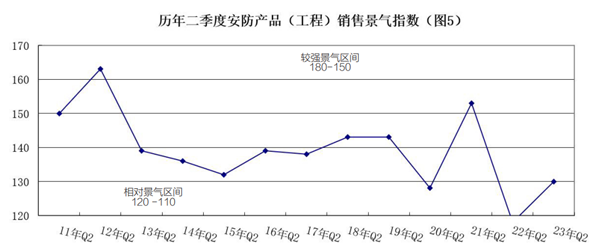

今年二季度,安防产品(工程)销售景气指数为130,比上季度上升了1点,与去年同期相比上升了12点,位于“较景气区间”(见图4-5)。其中,有40%的调查企业销售额有了新的增长,比上季度下降了2个百分点;有50%的企业反映销售“持平”,比上季度上升了5个百分点;有10%的企业反映“下降”,比上季度下降了3个百分点。

(四)外贸出口升至“相对景气区间”

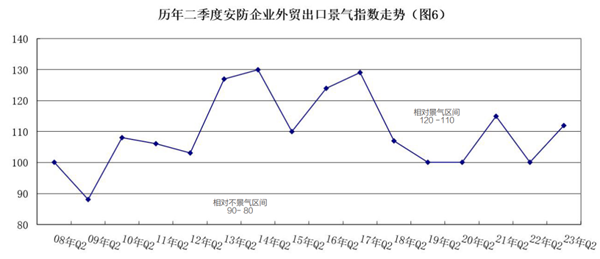

2023年二季度,外贸出口景气指数为112,比上季度上升了7点,与去年同期相比上升了12点,位于“相对景气区间”(见图6)。其中,有37%的调查企业国外订单有了新的增长,比上季度上升了10个百分点;有38%的企业反映销售“持平”,比上季度下降了14个百分点;有25%的企业反映“下降”,比上季度上升了4个百分点。

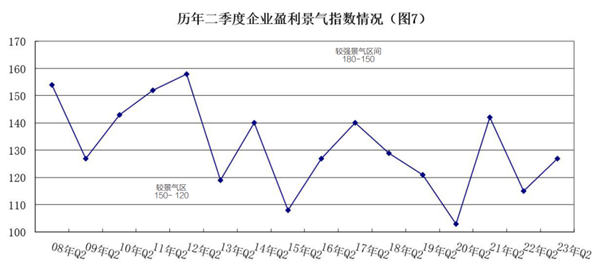

(五)企业盈利景气与上季度持平,位于“较景气区间”

生产(工程)成本相对稳定

2023年二季度,安防生产(工程)企业成本与上季度相比,有19%的调查企业反映生产(工程)成本“上升”,有64%的企业反映“持平”,有17%的企业反映“下降”。上季度反映“上升”“持平”和“下降”的比重则分别为29%、58%和13%。

销售价格总体稳定

二季度,调查企业中反映产品销售价格“持平”的企业占79%,反映“上升”的占5%,反映“下降”的企业为16%。上季度,企业反映“持平”“上升”和“下降”的比重分别为67%、24%和9%。

企业盈利景气度位于“较景气区间”

二季度安防企业盈利景气指数为127,位于“较景气区间”(见图7),与上季度持平,与去年同期相比上升了12点。在调查对象中,有41%的企业反映“增盈(或减亏)”,与去年同期上升2个百分点;有45%的企业反映“持平”,比去年同期上升了8个百分点;有14%的企业反映“盈利减少(或增亏)”,比去年同期下降了6个百分点。

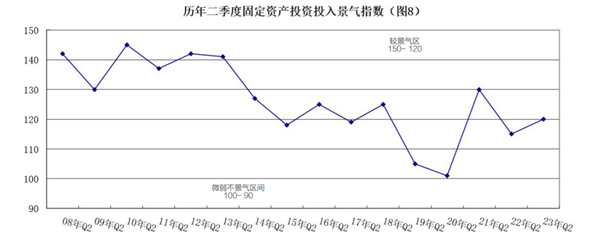

(六)企业投入较平稳

固定资产投入位于“较景气区间”

今年二季度,安防企业固定资产投入景气指数为120,与上季度相比下降了4点,位于“较景气区间”。(见图8)在调查企业中,有34%的企业继续扩大了固定资产投入,比上季度下降了6个百分点;有52%的企业投入保持持平,与上季度相比上升了8个百分点;有14%的企业投资减少,比上季度下降了2个百分点。

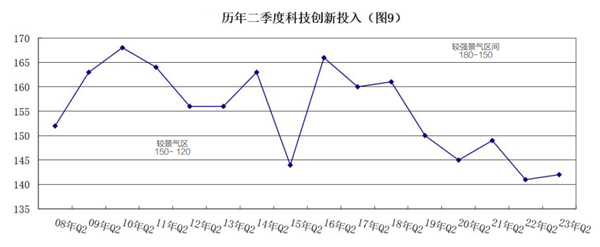

企业科技创新投入位于“较景气区间”

2023年二季度,安防企业科技投入景气指数为142,比上季度上升了1点,比去年同期上升了1点,位于“较景气区间”(见图9)。其中,有48%的企业继续增加了科技研发资金的投入,有47%的企业科研投入与上季度持平,有5%的企业投入下降。

(七)企业资金状况、融资情况相对紧张

流动资金方面。反映资金充足的企业占45%,比上季度下降了5个百分点;反映能够维持正常周转的企业占38%,较上季度上升了2个百分点;反映资金紧张的占17%,比上季度上升2个百分点。

企业融资方面。有22%的企业反映融资“容易”,较上季度下降了16个百分点;有58%的企业反映“一般”,比上季上升了13个百分点;有20%的企业反映“困难”,比上季度上升了3个百分点。

资金拖欠方面。反映资金“拖欠增加”的企业为22%,比上季度上升了4个百分点;反映“持平”的企业为53%,比上季度下降了14个百分点;反映“减少”的企业为25%,比上季度上升了10个百分点。

二、企业家对未来发展信心较大

二季度,安防企业家信心指数为151,比上季度下降1点,仍位于“较强景气区间”(见图1)。在调查企业中,有60%的企业家对行业发展状况持“乐观”态度,有31%的企业认为“一般”,认为“不乐观”的企业占9%。

三、2023年下半年安防经济形势分析

(一)国家宏观经济形势

二季度是全年经济发展承上启下的关键期,针对二季度以来宏观数据普遍回落,经济面临放缓压力的形势变化,6月16日召开的国务院常务会议指出,必须采取更加有力的措施,增强发展动能,优化经济结构,推动经济持续回升向好。会议围绕加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等四个方面,研究提出了一批政策措施。

近期,多部门已经行动起来着力稳经济。比如央行多个政策性利率下调,以进一步引导企业综合融资成本下行,提振市场信心;国家发展改革委等四部门近日发布《关于做好2023年降成本重点工作的通知》,围绕增强税费优惠政策的精准性针对性、提升金融对实体经济服务质效、缓解企业人工成本压力、激励企业内部挖潜等八方面提出22项重点任务。在促消费方面,发改委表示下一步将抓紧制定出台恢复和扩大消费的政策,持续改善消费环境,释放服务消费潜力。在稳投资方面,发改委提出要加快实施“十四五”规划102项重大工程,推动能源、水利、交通等重大基础设施以及新型基础设施建设。展望未来,市场普遍认为,经济的稳定恢复态势仍未改变,伴随政策稳增长效果进一步显现,全年预期发展目标大概率可以实现。

(二)下半年安防市场前景预测

伴随我国经济社会全面恢复常态化运行,今年安防行业呈复苏回暖态势。一季度行业各项主要经济指标全面回升,二季度企稳向好。调查企业预测,2023年三季度约有53%的企业销售额将会提高,约35%的企业与二季度持平。预计下季度安防行业的发展速度将达到5%,其中视频监控市场增长6%左右,防盗报警、实体防护增长、出入口控制增长4%左右,社区居民安防增长5%以上,国外市场的增长率预计为3%-4%。

对于行业技术发展动向,结合近期成功召开的第十六届北京安博会,据调查企业反映,包括AI大模型、AIGC、自主芯片、网络和数据安全、多模态生物识别、AIoT、深度学习、大数据、智能图像识别、智能图像处理、无线感知、无人系统等先进技术产品发展有重要进展,未来将是多种前沿技术融合以及多系统整合的局势,引领行业创新发展。其中,面对大模型、AGI等新一轮AI浪潮,调查企业认为,安防行业拥有丰富的感知设备和数据维度,目前大模型的日趋完善,对公共安全领域有很大的引入价值,大模型、AGI使得算法更加精准,多模态技术可以将图像、语音和文本等数据进行融合,从而实现更全面和准确的情报分析和预警,随着大模型的推广,中心智能的必要性将增加,AI的智能算法中心将起到新的核心作用。大模型在公共安全领域将发挥越来越多作用,比如实现语义分析、卷宗价值提取以及预案生成方面的应用突破;实现快速在多线索中提取案件相关的人事物地址、组织等关键要素,而后形成具有知识价值的图谱;提升长尾AI需求落地的效率和效果;改变产品研发、销售及运营等环节的交互方式,替换重复工作人力等。但很多企业也表示,目前AI大模型等前沿技术在安防领域的规模落地需要场景突破。

在应用机遇方面,很多调查企业认为,当前数字浪潮来临,数字化转型将影响到千行百业,其中蕴藏着巨大的市场机会。对于安防行业也不例外,整个安防产业链都将从中受益。目前,安防场景和行业逐步扩大,园区、应急、医疗、教育、养老、金融、零售、水利、社区、水域等各个领域的数字化为行业带来了更多可能和增长空间,很多企业已经提前部署数字化转型,不断深耕行业细分领域,落地应用实景化,对接城市、乡村安全数字化应用领域。