行业研究 > 正文

2020年第一季度景气调查报告

我国安防行业经济运行呈现断崖式下降,二季度有望恢复常态

我国安防行业经济运行呈现断崖式下降,二季度有望恢复常态

2020/5/2 17:42:00 中国安防杂志 李红莲 关键字:第一季度 景气调查 安防行业 经济运行

浏览量:

从我国安防行业发展情况看,一季度形势很严峻。据对行业景气调查资料显示,一季度安防行业主要经济指数均出现了不同程度的断崖式下滑,其中生产规模、订单需求量、外贸出口、劳动力需求、企业盈利等等景气指标大幅下降,均创历史新低,企业经营成本增加,流动资金相对紧张,资产投入积极性也不断降低。这种情况的出现,受到疫情的大环境影响是重要方面,另一方面也取决于安防按行业市场需求变化以及与季节特征因素有关。

过去的2019年,中国经济巨轮无惧风雨,破浪前行,实现了新跨越,站上了新起点。2019年我国国内生产总值接近100万亿元、人均国内生产总值首次突破1万美元大关,为我国全面实现小康打下了坚实基础。进入2020年,突发的新型冠状肺炎疫情在全国蔓延,随即又在全世界爆发,对中国经济、社会产生了重要影响。

据国家统计局发布的数据,1-2月份中国制造业PMI为50.0%、35.7%,2月份PMI受新冠肺炎疫情影响较大,生产指数、新订单指数、原材料库存指数等构成制造业PMI的5个分类指数均位于临界点之下。非制造业商务活动指数为54.1%、29.6%,2月份比上月下降24.5个百分点,受疫情冲击较为严重,非制造业经济总体回落明显。

从2020年1-2月份我国主要经济活动指标来看:全国规模以上工业增加值同比下降13.5%,从环比看,2月份规模以上工业增加值比上月下降26.63%;全国固定资产投资(不含农户)33323亿元,同比下降24.5%;社会消费品零售总额52130亿元,同比下降20.5%;全国居民消费价格同比上涨5.3%;失业率1月份是5.3%,有所上升,特别是2月份失业率达到了6.2%;货物进出口总额41238亿元,同比下降9.6%。其中,出口20406亿元,下降15.9%;进口20832亿元,下降2.4%。整体来看,疫情对一季度特别是1-2月份已经形成了一定的冲击。面对突如其来的新冠肺炎疫情,在党中央坚强领导下,各地区各部门统筹推进疫情防控和经济社会发展各项工作,全力打好疫情防控总体战阻击战,取得阶段性重要成果。在各项政策措施作用下,企业复工复产加快,生产生活秩序逐步恢复。但与此同时,当前疫情正在全球多点爆发,为我国带来了更大的输入性压力,经济前景面临新的不确定性因素。

从我国安防行业发展情况看,一季度形势很严峻。据对行业景气调查资料显示,一季度安防行业主要经济指数均出现了不同程度的断崖式下滑,其中生产规模、订单需求量、外贸出口、劳动力需求、企业盈利等等景气指标大幅下降,均创历史新低,企业经营成本增加,流动资金相对紧张,资产投入积极性也不断降低。这种情况的出现,受到疫情的大环境影响是重要方面,另一方面也取决于安防按行业市场需求变化以及与季节特征因素有关。

一、行业景气度出现大幅下降

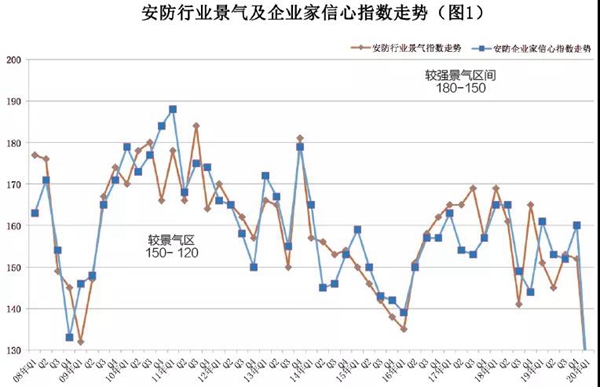

(一)行业景气指数下降,位于“相对景气区间”

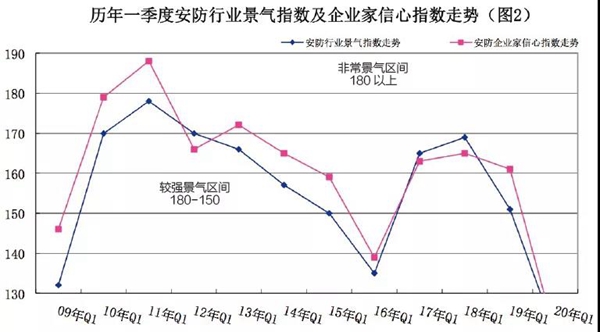

2020年一季度,我国安防行业景气指数为120,比上季度下降了32点,比去年同期下降31点,位于“相对景气区间”(见图1-2)。调查企业中,有36%的企业认为经营状况处于“良好”状态,与上季度相比下降21个百分点,比去年同期下降25个百分点;有48%的企业认为“一般或持平”,比上季度上升10个百分点,比去年同期上升了19个百分点;有16%的企业反映经营处于“不佳”状况,比上季度上升了11个百分点,比去年同期上升了6个百分点。

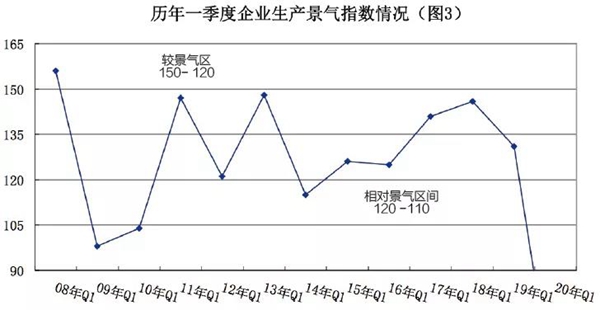

(二)生产景气度同期大幅下降

2020年一季度,安防行业生产(施工)景气指数为44,比上季度下降了121点,与去年同期相比下降了87点,降至“较不景气区间”(见图3),这也是十几年来安防行业生产景气指数第一次跌入“不景气”区间。在调查对象中,有10%的企业反映生产(施工)规模比上季度扩大,有24%的企业反映与上季度持平;有66%的企业反映生产(施工)规模减少。

从劳动力需求情况看,一季度景气指数为74,比上季度下降了58点,与去年同期相比下降了60点,位于“相对不景气区间”。其中:反映劳动力需求“增加”的企业占24%,比上季度下降了22个百分点;反映“持平”的企业占26%,比上季度下降了14个百分点;反映“减少”的占50%,比上季度上升36个百分点。

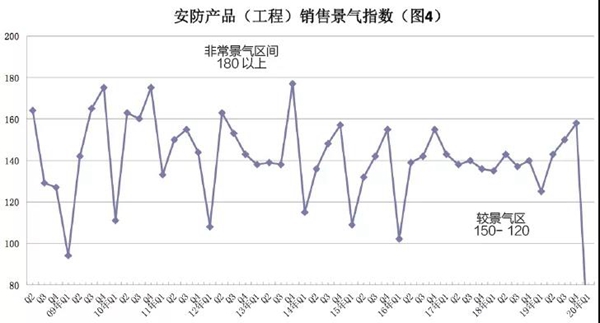

(三)内销市场景气大幅下降

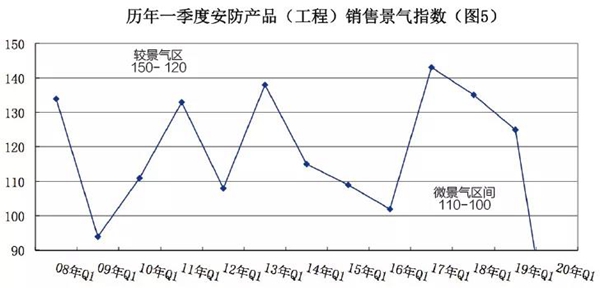

2020年一季度,安防产品(工程)销售景气指数为50,比上季度下降了108点,与去年同期相比下降了75点,首次降至“较不景气区间”(见图4-5)。其中,有12%的调查企业销售额有了新的增长,有26%的企业反映销售“持平”,有62%的企业反映“下降”。

(四)外贸出口回落大

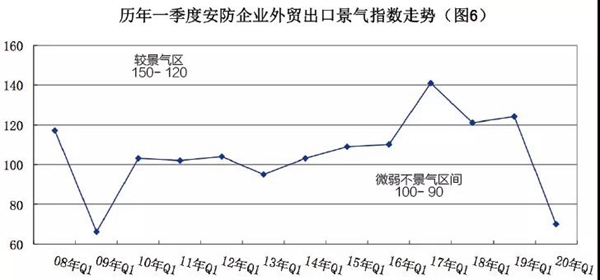

2020年一季度,外贸出口景气指数为70,比上季度下降了55点,比去年同期下降54点,位于“相对不景气区间”(见图6)。其中,有9%的调查企业国外订单有了新的增长,比上季度下降了35个百分点;有52%的企业反映销售“持平”,比上季度上升了23个百分点;有39%的企业反映“下降”,比上季度上升了20个百分点。

(五)企业盈利景气滑坡至“相对不景气区间”

生产(工程)成本上升

2020年一季度,安防生产(工程)企业成本与上季度相比,有52%的调查企业反映生产(工程)成本“上升”,有26%的企业反映“持平”,反映“下降”的企业为22%。上季度反映“上升”“持平”和“下降”的比重则分别为41%、51%和8%。

销售价格相对稳定

一季度,调查企业中反映产品销售价格“持平”的企业占57%,反映“上升”的占10%,反映“下降”的企业为33%。上季度,企业反映“持平”“上升”和“下降”的比重分别为62%、19%和19%。

企业盈利景气度大幅下降

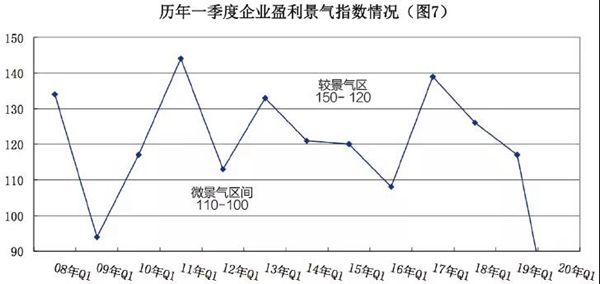

一季度安防企业盈利景气指数为58,位于“相对不景气区间”(见图7),与上季度相比下降了78点,与去年同期相比下降了59点。在调查对象中,有10%的企业反映“增盈(或减亏)”,比去年同期下降了24个百分点;有38%的企业反映“持平”,比去年同期下降了11个百分点;有52%企业反映“盈利减少(或增亏)”,比去年同期上升了35个百分点。

(六)企业投入积极性减弱

固定资产投入位于“相对不景气区间”

今年一季度,安防企业固定资产投入景气指数为80,与上季度相比下降了36点,降至“相对不景气区间”(见图8)。在调查企业中,有10%的企业继续扩大了固定资产投入,比上季度下降了17个百分点;有60%的企业投入保持持平,比上季度下降了2个百分点;有30%的企业投资减少,比上季度上升了19个百分点。

企业科技创新投入位于“较景气区间”

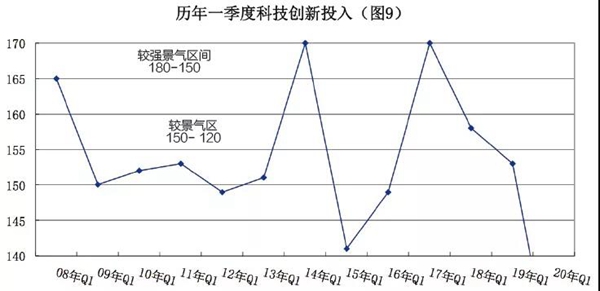

2020年一季度,安防企业科技投入景气指数为123,比上季度下降了31点,比去年同期下降了30点,位于“较景气区间”(见图9)。其中,有45%的企业继续增加了科技研发资金的投入,有33%的企业科研投入与上季度持平,有22%的企业投入下降。

(七)企业资金状态相对紧张资金拖欠增加

流动资金方面。反映资金充足的企业占31%,比上季度下降了4个百分点;反映能够维持正常周转的企业占33%,较上季度下降了10个百分点;反映资金紧张的占36%,比上季度上升14个百分点。

企业融资方面。有8%的企业反映融资“容易”,较上季度下降了8个百分点;有54%的企业反映“一般”,比上季下降了14个百分点;有38%的企业反映“困难”,较上季度上升了22个百分点。

资金拖欠方面。反映资金“拖欠增加”的企业为32%,比上季度上升了29个百分点;反映“持平”的企业为46%,比上季度下降了7个百分点;反映“减少”的企业为22%,比上季度下降了22个百分点。

二、企业家对未来发展信心有所减弱

一季度,安防企业家信心指数为120,比上季度下降40点,位于“较景气区间”(见图1),企业家对行业未来发展信心指数有所降低。在调查企业中,有41%的企业家对行业发展状况持“乐观”态度,有38%的企业认为“一般”,认为“不乐观”的企业占21%。

三、2020年上半年我国安防行业形势展望与分析

(一)国家宏观经济形势

2020年第一季度,中国骤然遭遇到新冠疫情的冲击,受疫情影响,1-2月份国民经济运行受到较大影响,经济增长、就业压力上升、企业效益下滑、居民收入增长难度加大。但在党中央坚强领导下,在全国人民共同努力下,我国防控措施取得积极成效,已经走出最困难、最艰巨的阶段,企业复工复产积极有序推进,经济运行加快回归常态。从国家发布的主要经济指标变化的性质及走势看,疫情冲击是短期的、总体可控的,不会改变中国经济稳中向好、长期向好的基本趋势。

受疫情影响,预计一季度GDP增速将放缓。但随着疫情防控成效继续巩固,企业复工复产势头良好,二季度和下半年总体经济可能加快复苏进程。同时,为了更好的对冲疫情的影响,包括应对外部风险挑战,国家更大力度的宏观对冲政策会陆续出台,比如财政政策将更加积极有为、稳健的货币政策更加灵活适度;就业优先的政策进一步加大力度。在财政政策上,国家将进一步减轻企业的负担,减税降费今年将进一步推进,包括一些费用的减免,用能用气成本的降低等等。货币政策上将保持流动性合理充裕,降低企业的贷款成本等。这些政策效果会不断显现将助力全年经济平稳健康运行。

在投资方面,国家仍会采取措施扩大投资需求。而3月4日,在中共中央政治局常务委员会会上,决策层强调要加快推进国家规划已明确的重大工程和基础设施建设,其中要加快5G网络、数据中心等新型基础设施建设进度。“新基建”成为热词。据《21世纪经济报道》统计,截至3月1日,包括北京、上海、江苏、福建、河南、重庆等在内的13个省市区发布了2020年重点项目投资计划清单,包括10326个项目。其中8个省份公布了计划总投资额,共计33.83万亿元――其中,基建投资是各地投资计划中的重要组成部分,部分地区基建计划投资额甚至占到了总投资额的一半以上。有调查企业认为,“新基建”,短期将有助于扩大需求、稳增长、稳就业,长期释放中国经济增长潜力,成为今年其余时间拉动经济增长的一个主要动力。

此外,在这次疫情中,科技、网络、云、人工智能起到了积极作用。与此同时,也因为疫情的影响,线上出现了一系列新的生态。线上医疗、线上娱乐,特别是线上办公都得到了一个跳跃式发展,这是一个很大的新变化。疫情以后的恢复,我们或将会走上一个很大规模的新数字化和智能化的过程,对整个经济的推动和影响以及对长期的影响也非常重要。

(二)2020年上半年安防市场前景预测

受疫情影响,各行各业受到消费需求下降、复工延迟、营业限制、交通管制等多方面因素的冲击,面临严峻挑战。安防行业也无法独善其身。据了解,因疫情影响,和疫情防控有关的人脸识别、测温防控、智能分析类产品、项目有较大发展,相关企业业务影响较小,其他企业尤其是中小型企业更是举步维艰。大部分调查企业认为,受疫情影响,一季度甚或上半年安防行业的发展十分严峻,行业市场面临大考。据调查企业预测,下季度约有62%的企业销售额将会提高,约24%的企业与2019年四季度持平。预计上半年安防行业的发展速度将达到7%,其中视频监控市场增长8%左右,防盗报警及实体防护增长7%左右,出入口控制增长10%左右,社区居民安防增长9%以上,国外市场的增长率预计为5%。

在外贸出口方面,因为全球疫情扩散影响,部分调查企业反映,目前国外很多国家都忙于抗疫,经济活动终止导致订单减少,进出口量会萎缩,国际贸易整体业绩会有放缓的趋势,尤其是上半年进出口下滑会比厉害。但也有观点认为,受疫情影响原有产品交易量可能会有所下降,但是目前国际市场疫情爆发严重,对防疫防控产品的需求增大,可能会出现此消彼长的状况。从大环境看,当前国际环境还是比较复杂,不确定性因素增加,外部环境发生了一些新的变化,比如金融市场和大宗商品价格波动比较大,市场预期不是特别好,全球经济增长可能会减速,企业需要有所准备并做好相应的调整。

对企业的影响方面,部分调查企业反映,整个疫情期间,原有的不少项目停滞、延期,对企业资金面有很大压力;配套供应渠道以及生产制造因人力和货源的不足,对生产量有较大影响和调整,上下游企业无法顺利复工影响企业销售。同时物流紧张、原材料上涨、市场需求降低、企业经营成本增加、业绩萎缩严重,企业压力重重。为了应对突发的运营现状,结合疫情的特殊性,很多安防企业也做出了很多努力和调整,比如有的开始加大智能化产品的研发,尽快适应疫情带来的影响;同时扩大线上的销售模式,尽量减少因疫情导致线下销量减少的情况。一些企业加强企业管理,开源节流、优化人员结构,通过夯实自身实力来应对种种不确定性。

疫情对企业的发展有不利的一面,但这次疫情大量需求涌向安防行业,也给企业提供了机遇和战场,赋予现有安防类产品更多的应用领域。大部分调查企业认为,在疫情防控中,部分安防企业、安防产品在逆势中脱颖而出,在疫情防范上起到了不可或缺的作用。红外热成像测温仪是这期间应用最广泛的产品之一,越来越多的企业将红外热成像测温技术与生物识别相结合,实现无接触感应的防控方案。视频监控技术、大数据都成为了安防企业应对疫情的突破口,在远程医疗、公安系统人员轨迹追踪、医院建设中发挥了重大作用。部分调查企业表示,随着复工,将有以下新的变化:第一,无接触门禁对讲、考勤、访客等一系列的无接触办公系统和方案将迎来市场的巨增;第二,社区管控、群防群治、联防联控、城市应急、智能家居、大数据等应用将会迎来很大的机会;第三,在线教育、远程办公、视频会议等新经济崛起,这背后也意味着对5G、人工智能等需求巨大;第四,算法算力不断提升,场景化的解决方案和行业资源整合成为安防企业竞争实力的表现;第五,人工智能更重视落地应用;第六,5G商用带来更多可能性。在这些有利因素下,相信经过这次“大考”,安防企业抗风险的能力将更加强大,行业也将迎来新的气象。