从我国安防行业发展形势看,2022 全年经济走势与全国经济情况有较高的相似度。一、二季度尤其是二季度经营压力大,主要景气指数与去年同期相比出现了很大滑坡,三季度情况逐步恢复好转;四季度受疫情大面积反弹、企业生产经营困难增多影响,行业发展景气有所回落。据对行业景气调查资料显示,四季度行业生产规模、内销市场、企业盈利、外贸出口、固定投资、科技创新、企业综合经营状况等主要景气指数与上季度及去年同期相比均有回落。

2022年,海外经济出现了数十年未见的高通胀,各主要经济体国家央行纷纷加息;同时,新冠肺炎疫情依然严峻,国际地缘冲突冲击能源格局,多重压力下全球经济增长放缓。回顾2022年,我国经济走势也是一波三折。一季度GDP同比增长4.8%,各项经济指标维持在较高水平;二季度GDP同比增长0.4%,疫情爆发后多地封控措施对二季度经济造成重创;三季度伴随国务院一系列稳经济措施出台以及相关政策落地后,经济总体回稳,GDP同比增长3.9%;四季度经济继续受到疫情大面积反弹感染、地产低迷和外需降温的三重冲击,经济下行压力再度突显。

据国家统计局公布的最新资料:11月份,全国规模以上工业增加值同比增长2.2%,环比下降0.31%;社会消费品零售总额38615亿元,同比下降5.9%;制造业采购经理指数和非制造业商务活动指数均低于临界点,分别为48.0%、46.7%,综合PMI产出指数为47.1%,企业生产经营活动总体继续放缓。但整体来看,面对超预期因素冲击,我国经济顶住压力持续恢复。虽然全年经济增速与年初预期目标有一定差距,但投资规模继续扩大,市场价格总体平稳,新动能持续成长等。尤其是党的二十大胜利召开,极大增强发展信心。随着各项稳经济政策显效发力,经济运行有望逐步恢复。

从我国安防行业发展形势看,2022全年经济走势与全国经济情况有较高的相似度。一、二季度尤其是二季度经营压力大,主要景气指数与去年同期相比出现了很大滑坡,三季度情况逐步恢复好转;四季度受疫情大面积反弹、企业生产经营困难增多影响,行业发展景气有所回落。据对行业景气调查资料显示,四季度行业生产规模、内销市场、企业盈利、外贸出口、固定投资、科技创新、企业综合经营状况等主要景气指数与上季度及去年同期相比均有回落。

一、行业景气度下降

(一)行业景气指数下降,但仍位于“较景气区间”

2022年四季度,我国安防行业景气指数为135,与上季度相比下降了7点,比去年同期下降32点,位于“较景气区间”(见图1-2)。调查企业中,有47%的企业认为经营状况处于“良好”状态,与上季度相比下降13个百分点,比去年同期下降24个百分点;有41%的企业认为“一般或持平”,比上季度上升16个百分点,比去年同期上升了16个百分点;有12%的企业反映经营处于“不佳”状况,比上季度下降了3个百分点,比去年同期上升了8个百分点。

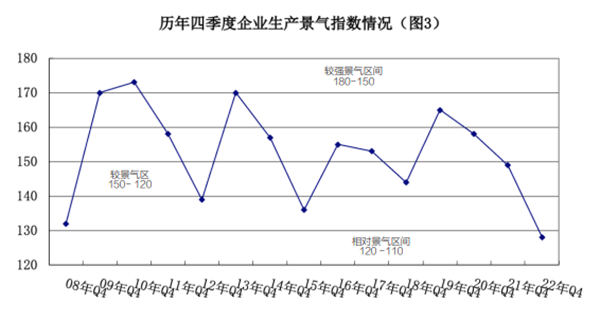

(二)生产景气度回落

2022年四季度,安防行业生产(施工)景气指数为128,比上季度下降了10点,与去年同期相比下降21点,位于“较景气区间”(见图3)。在调查对象中,有44%的企业反映生产(施工)规模比上季度扩大,比上季度下降9个百分点;有40%的企业反映与上季度持平,上升了7个百分点;有16%的企业反映生产(施工)规模减少,上升了2个百分点。

从劳动力需求情况看,四季度景气指数为105,比上季度下降了16点,与去年同期相比下降了37点,位于“微景气区间”。其中:反映劳动力需求“增加”的企业占23%,比上季度下降了15个百分点;反映“持平”的企业占49%,比上季度上升了4个百分点;反映“减少”的占28%,比上季度上升11个百分点。

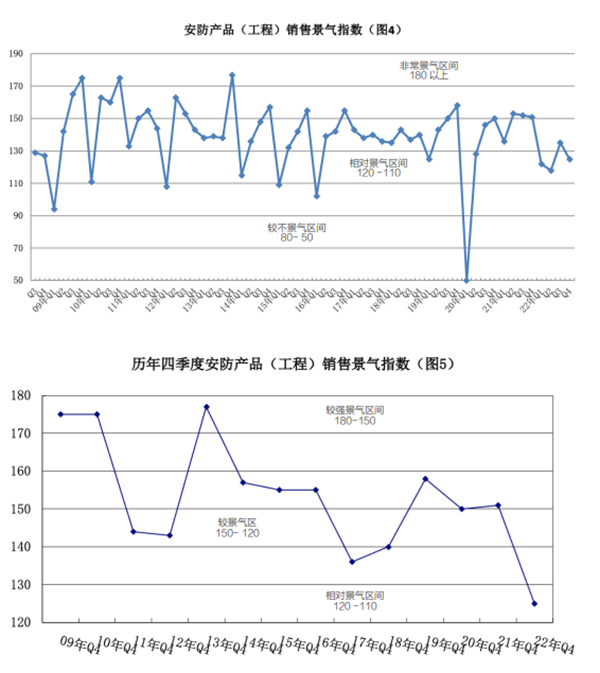

(三)内销市场景气下降

今年四季度,安防产品(工程)销售景气指数为125,比上季度下降了10点,与去年同期相比下降了26点,位于“较景气区间”(见图4-5)。其中,有44%的调查企业销售额有了新的增长,比上季度下降了6个百分点;有37%的企业反映销售“持平”,比上季度上升了2个百分点;有19%的企业反映“下降”,比上季度上升了4个百分点。

(四)外贸出口位于“微景气区间”

2022年四季度,外贸出口景气指数为100,比上季度下降了5点,与去年同期相比下降了3点,位于“微景气区间”(见图6)。其中,有33%的调查企业国外订单有了新的增长,比上季度上升了7个百分点;有34%的企业反映销售“持平”,比上季度下降了19个百分点;有33%的企业反映“下降”,比上季度上升了12个百分点。

(五)企业盈利景气下降,位于“较景气区间”

生产(工程)成本相对稳定

2022年四季度,安防生产(工程)企业成本与上季度相比,有30%的调查企业反映生产(工程)成本“上升”,有58%的企业反映“持平”,有12%的企业反映“下降”。上季度反映“上升”“持平”和“下降”的比重则分别为45%、55%和0%。

销售价格与上季度基本持平

四季度,调查企业中反映产品销售价格“持平”的企业占77%,反映“上升”的占14%,反映“下降”的企业为9%。上季度,企业反映“持平”“上升”和“下降”的比重分别为75%、13%和12%。

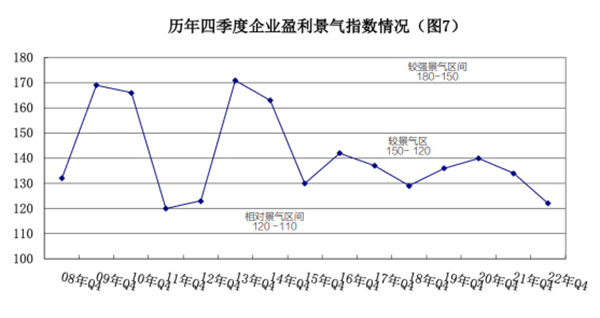

企业盈利景气度位于“较景气区间”

四季度安防企业盈利景气指数为122,位于“较景气区间”(见图7),与上季度相比下降了10点,与去年同期相比下降了12点。在调查对象中,有40%的企业反映“增盈(或减亏)”,比去年同期下降了9个百分点;有42%的企业反映“持平”,比去年同期上升了7个百分点;有18%企业反映“盈利减少(或增亏)”,比去年同期上升了3个百分点。

(六)企业投入积极性有所下降

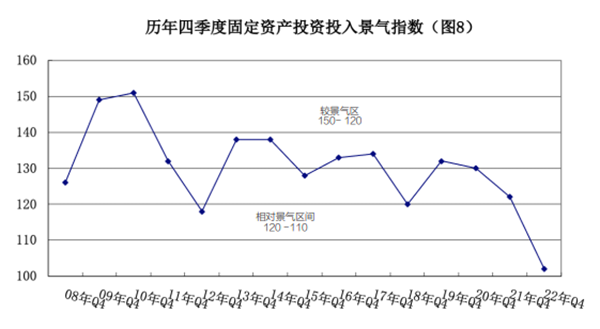

固定资产投入降至“微景气区间”

今年四季度,安防企业固定资产投入景气指数为102,与上季度相比下降了24点,位于“微景气区间”(见图8)。在调查企业中,有21%的企业继续扩大了固定资产投入,比上季度下降了12个百分点;有60%的企业投入保持持平,与上季度持平;有19%的企业投资减少,比上季度上升了12个百分点。

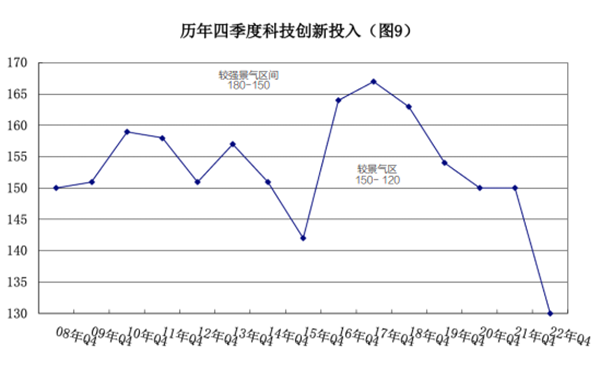

企业科技创新投入位于“较景气区间”

2022年四季度,安防企业科技投入景气指数为130,比上季度下降了17点,比去年同期下降了20点,位于“较景气区间”(见图9)。其中,有35%的企业继续增加了科技研发资金的投入,有60%的企业科研投入与上季度持平,有5%的企业投入下降。

(七)企业资金状况、融资情况相对稳定

流动资金方面。反映资金充足的企业占35%,与上季度持平;反映能够维持正常周转的企业占51%,较上季度上升了11个百分点;反映资金紧张的占14%,比上季度下降11个百分点。

企业融资方面。有29%的企业反映融资“容易”,较上季度上升了8个百分点;有59%的企业反映“一般”,比上季上升了11个百分点;有12%的企业反映“困难”,比上季度下降了19个百分点。

资金拖欠方面。反映资金“拖欠增加”的企业为25%,比上季度下降了2个百分点;反映“持平”的企业为53%,比上季度上升8个百分点;反映“减少”的企业为22%,比上季度上升了10个百分点。

二、企业家对未来发展信心有所回落

四季度,安防企业家信心指数为138,比上季度下降10点,位于“较景气区间”(见图1)。在调查企业中,有47%的企业家对行业发展状况持“乐观”态度,有44%的企业认为“一般”,认为“不乐观”的企业占9%。

三、2023年上半年安防经济形势分析

(一)国家宏观经济形势

2023年是全面贯彻落实党的二十大精神的开局之年,也是实施“十四五”规划承上启下的关键一年,做好经济工作十分关键。2022年12月15日至16日在北京召开的中央经济工作会议明确了2023年经济的发展思路,并对明年整体经济工作做了详细部署。会议强调明年经济发展要坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,更好统筹疫情防控和经济社会发展,更好统筹发展和安全,全面深化改革开放,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来。整体来看会议释放了“明年经济运行有望总体回升”这一明确信号。多家研究机构和专业人士认为,在政策重心重回经济增长、疫情扰动持续降低、扩大内需等多方积极因素共振下,中国经济发展的内生动力将不断增强,中国经济将出现较为明显的好转。对于2023年经济增速,市场机构普遍预计将回升至5.5%左右。

(二)2023年安防市场前景预测

2022年宏观环境严峻复杂、需求收缩等因素给行业发展、企业经营带来了很大挑战,企业发展实属不易。艰难的2022年过去了,对于2023年的发展,行业大部分企业都给予乐观预期。据调查统计,绝大部分企业认为,随着疫情防控政策的优化,以及各项政策效应的显现,我国经济增速将持续回升,安防行业也会随之复苏,呈现上升态势。但因季节性规律及疫情的因素,部分企业认为,行业发展目前至2023年一季度还会有一定的波动,一季度整体项目建设应该比较淡,随着疫情感染高峰期过去,各行业有序恢复生产生活,安防行业也会随之回暖,重新回到有序发展阶段,预计2023年行业会以良好的态势发展。调查企业预测,2023年一季度约有32%的企业销售额将会提高,约42%的企业与四季度持平。预计下季度安防行业的发展速度将达到5%,其中视频监控市场增长5%左右,防盗报警及实体防护增长4%左右,出入口控制增长4%左右,社区居民安防增长5%以上,国外市场的增长率预计为4%。

从外贸方面来看,2022年三季度以来,中国出口增速持续回落。展望2023年,一些机构认为外需疲弱,中国出口将面临挑战。对于安防行业,国际仍是重要的机会市场。调查企业认为,随着2023年对外政策逐渐宽松,像中东、西非、东南亚、非洲、南美都很有潜力,将极大可能成为各大实力企业的重点关注对象。

从国内供应链安全来看,这两年安防行业芯片短缺等供应链问题比较突出,给企业业务发展带来较大影响。据此次对该问题的调查,大多数企业反映,目前安防行业芯片供应链问题得到了缓解,安防除高端应用外,通用行业芯片已实现自给自足,国内正在逐步夯实自有产品供应链的安全保障,并逐步形成从上游研发到生产、制造、销售等全产业供应的内循环,2023年供应链安全问题整体向好。

从安防AI发展来看,安防行业作为AI最先得到广泛应用的领域,经过这几年的快速发展,已经进入了一个稳健的成熟期。据调查企业反映,近一两年来安防AI在行为分析、人脸识别、人脸比对、语音语意、预测预判、态势感知、生物识别等方面得到关键提升,AI赋能的场景更加垂直细分,深入到很多很小的场景;同时所使用的技术产品更加专业,更具针对性。当下尽管受到疫情的影响,但智能化的潮流仍持续影响安防行业并助力行业维持正增长。对于明年的发展,调查企业认为,在信息化赛道、乡村安防、智能家居、工业机器人、工业自动化、智慧养老、安全城市等都是很有潜力的增长领域。