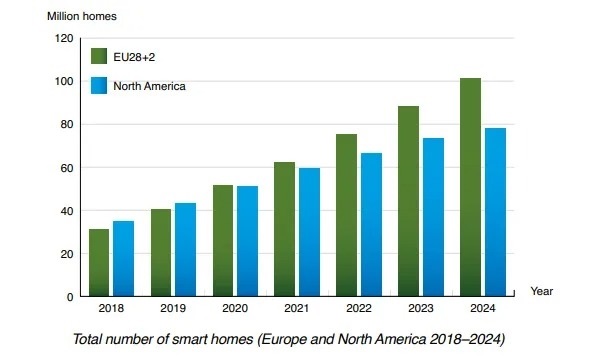

根据物联网分析公司Berg Insight的最新研究报告,2020年欧洲和北美的智能家居数量达到1.026亿。

目前,全球最领先的智能家居市场是北美,截至今年年底,智能家居的安装基数为5120万。这代表了35.6%的渗透率。2019年至2020年间,北美智能家居数量同比增长18.7%。预计未来几年市场将继续强劲增长。Berg Insight估计,到2024年,北美将有近7800万户智能家庭,这意味着该地区所有家庭的53%。

在市场渗透率方面,欧洲市场仍落后于北美。截至2020年底,欧洲共有5140万个智能家居。预计到2024年底,该地区的安装基数将超过1亿个,市场渗透率为42%。迄今为止,Covid-19大流行对这两个地区的智能家居市场的负面影响非常有限。虽然实体店的销售额下降,但在线销售额反而激增。在大流行期间,许多人在家里度过了更多的时间,因此对改善家庭的智能家居产品产生了兴趣。

最受欢迎的智能家居产品包括智能恒温器、智能灯泡、智能安全摄像头、智能门锁、智能插头和智能扬声器。这些产品的总销量已达数亿美元,主要市场参与者包括 Signify、Resideo、Danfoss、Belkin、Chamberlain、Kwikset 和 Assa Abloy 等现有 OEM 以及 Ecobee、Sonos、Arlo、Netatmo、IKEA 和 Wyze 等新进入者。

整个家庭系统市场由传统的家庭自动化专家、家庭安全提供商、电信运营商和 DIY 解决方案提供商提供服务。在北美市场,交互式家庭安全系统已成为最常见的智能家居系统类型。最大的家庭安全提供商包括 ADT、Vivint 和 Comcast。在欧洲,传统的家庭自动化系统和 DIY 解决方案作为整体家庭系统更为常见。eQ-3、Centrica、德国电信和尚飞估计是该地区最大的全家庭系统供应商。

Berg Insight的高级分析师Martin Backman表示:

“虽然连接开始成为某些家庭产品类别的标准功能,但要让家庭中的所有产品都连接起来并能够相互通信,还有很长的路要走。”

智能家居市场的市场机会和增长潜力依然巨大。迄今为止,与安全和能源管理相关的产品和系统最为成功,因为它们为消费者提供了明确的价值。

“其他领域的智能家居产品供应商需要开发解决方案,以使连接能够节省时间、节省成本或消费者愿意为之支付额外费用的其他好处”,Backman 先生总结道。

智能家居行业的参与者现在越来越关注解决方案的软件方面,以开发引人注目的用例。方便安装、与其他智能家居设备的相互兼容以及安全担忧等问题依然是影响用户购买智能家居的主要原因。