基本面优秀的好公司会有一个漂亮的财务报表,各项财务指标也会非常健康,此次我们对海康威视和大华股份的财务指标进行深度分析。

财务表现可圈可点。过去十年,海康威视的营收与净利润CAGR达到约40%,而大华股份的营收与净利润CAGR更是超越40%。从盈利能力来看,大华股份和海康威视都高于计算机行业平均水平。从成长能力来看,大华和海康未来前景良好,潜力巨大。从偿债能力来看,大华和海康都有着相对较为充足的资本进行持续运作,并且流动性风险远低于行业平均水平。从营运能力来看,大华和海康都有着优秀的存货和应收账款管理能力。海康经营活动现金流净额占营业收入的比例近几年稳中有升,并远高于行业平均水平。大华变革初见成效,2015年和2016年经营活动现金流净额占营业收入比例得到大幅提升。

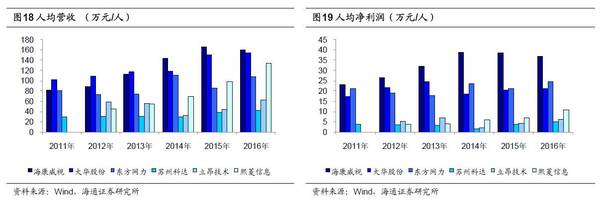

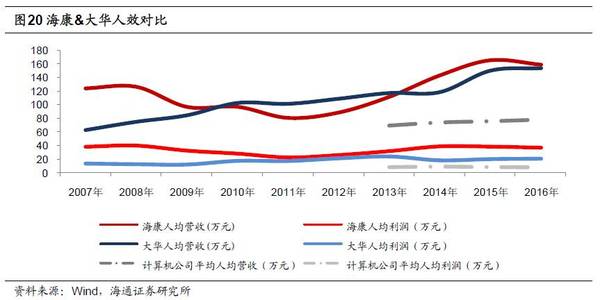

费用率逐步降低,人效远高于行业。海康和大华2016年新增人数均达到历史高点,预计未来销售费率和管理费用率会处于下降趋势。另外,2016年,海康人均营收153.8万/人,人均利润37.1万/人,大华人均营收153.8万/人,人均利润21.1万/人,皆大幅度高于行业平均。人均营收和人均利润维度,海康>大华,二者仍旧有一定差距,但是人均营收的差值在14年后逐步缩小。

1财务表现可圈可点

过去十年,海康威视的营收与净利润CAGR达到约40%,而大华股份的营收与净利润CAGR更是超越40%。从盈利能力、成长能力、偿债能力、营运能力和经营活动现金流五个方面对大华股份和海康威视的财务数据进行分析,两家公司都有着可圈可点的表现。

1.1盈利能力分析

对大华股份、海康威视及计算机行业的净资产收益率、总资产报酬率等进行比较,2008年,受大环境影响,多项指标均有一定的下降,但维持在一个稳定的区间范围内,且两家公司的盈利水平在十年间均高于计算机行业平均水平,应对风险能力强,处于行业领先地位。

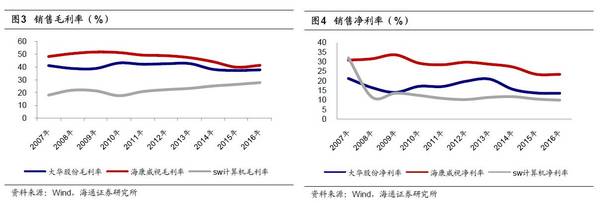

海康、大华的毛利率水平明显高于计算机行业平均水平,2007-2016年的毛利率平均值海康为47.57%,大华为40.29%。2016年,海康毛利率为41.58%,大华为37.71%,两家公司都有所回升,在行业已经形成两家寡头垄断的局面下,未来再次发生价格战的概率较小。

从销售净利润率水平来看,海康威视多年来一直居于高位,虽然15/16年有所下滑,但仍旧高达23.28%、23.24%;大华股份2016年销售净利润率在13.58%,SW计算机行业平均水平为9.78%。

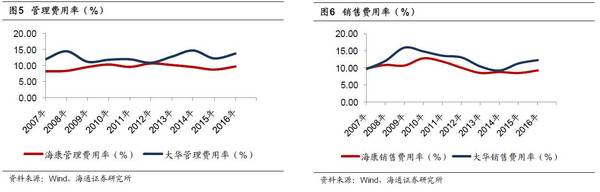

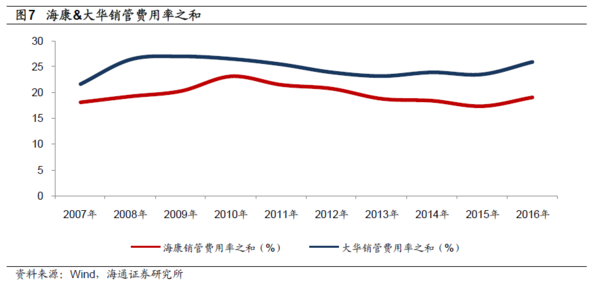

大华股份及海康威视的管理费用率远低于行业平均水平,两家公司均注重公司内部的管理,成本控制能力强。两家公司销售费用在2007年至2013年高于行业平均水平,则与公司新产品的研发与销售投入有关。

海康2016年末人数达到2万人,大华达到8600多人,两家公司2016年新增人数均达到历史高点,我们认为未来两家公司人数增速将会趋缓,所以综合来看,过去两年是公司费用率高点,未来费用率必然下降。

1.2成长能力分析

海康2001年成立,2010年上市。2007年营收11.8亿,2016年营收319.2亿,十年营收CAGR=44.19%,2007年归母净利润3.65亿,2016年归母净利润74.22亿,十年归母净利润CAGR=39.77% 。

大华2001年成立,2008年上市。2007年营收4.1亿,2016年营收133.3亿,十年营收CAGR=47.43%,2007年归母净利润0.86亿,2016年归母净利润18.25亿,十年归母净利润CAGR=40.46% 。

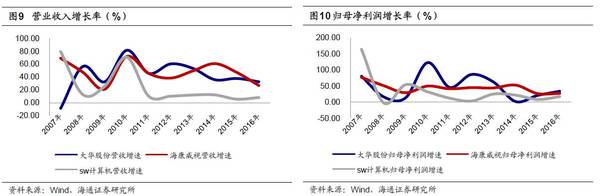

2016年SW计算机营收增速为7.9%,归母净利润增速为17.67%。大华股份和海康威视的营业收入增长率在2007年至2011年几年间波动较大,于2011年至2016年趋于稳定,且在整个区间内均高于计算机行业的平均水平。2009年往后,由于金融危机影响的减弱和我国安防行业的景气度上升,大华业务发展速度较快。大华股份归母净利润增长率的波动与行业平均水平相比表现的更加剧烈,除了受收入的影响,还与其更加注重研发投入,重视技术积累,不断推出新产品有一定关系。

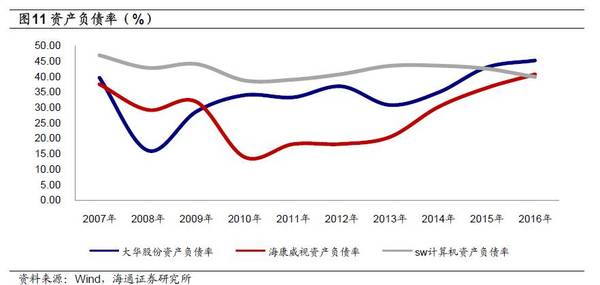

1.3偿债能力分析

大华股份近几年的资产负债率保持相对稳定的态势,海康威视的资产负债率呈现上涨的趋势,源于其增长的运营资金需求及对相关子公司的增资皆来源于间接融资。2016年SW计算机行业平均资产负债率为39.89%,2015年之前海康大华资产负债率均大幅度低于行业平均水平。

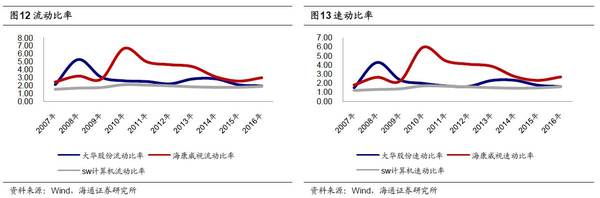

过去十年,大华股份和海康威视的流动比率和速动比率均高于行业平均水平,特别是速动比率,常年高于1.0的基准水平。一方面说明大华和海康的流动性风险远低于行业平均水平,另一方面也反映了公司良好的运作能力。

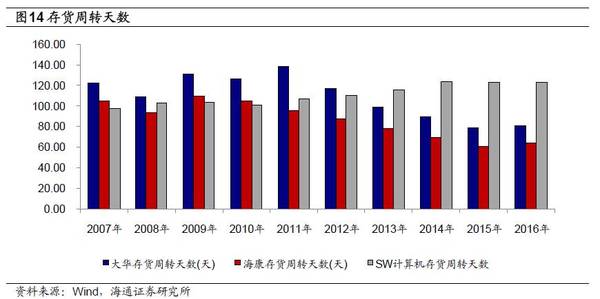

1.4营运能力分析

大华股份和海康威视的营运能力从存货周转天数和应收账款周转天数两个指标来看均远优于行业平均水平。

大华股份和海康威视的存货绝对量均逐年攀升,反映了市场对大华和海康的需求。同时,大华和海康对存货的管理能力也在不断增强。2016年,相比SW计算机行业的平均存货周转天数123天,大华股份的存货周转天数为81天,海康威视的存货周转天数达到了64天。市场需求与优秀的存货管理能力,体现了大华和海康的优秀的营运能力。

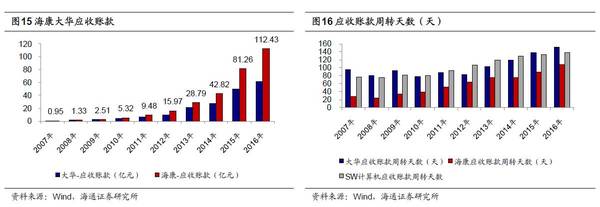

随着营业收入的增长,大华和海康的应收账款也逐年增长,和计算机行业的应收账款周转天数的增长趋势相同,海康的应收账款周转天数也在逐年增长,部分原因来自于海外业务。但表现仍然远优于行业均值。大华的应收账款周转天数相比来看,略逊一筹,但其积极强化应收账款的管理,通过对已有客户实施信用评级的实时监控(季度调整)以及应收账款账龄分析的月度审核来提高应收账款管理和控制信用风险。

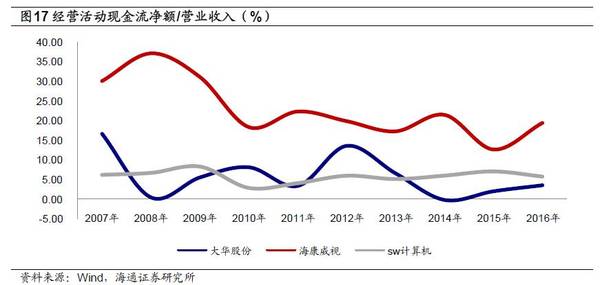

1.5经营活动现金流分析

海康经营活动现金流净额占营业收入的比例近几年稳中有升,并远高于行业平均水平。大华相对波动比较大,2014年,其经营活动现金流净额占营业收入比触底,营业收入同比增长35.52%,研发投入同比增长56.06%,公司持续深化新一轮创新变革,引入外部咨询机构,全面梳理业务流程,建立端到端业务流程管理体系;聘请职业经理人,全面改革营销服务体系,打通各业务环节并稳步推进全球化战略。其变革初见成效,2015年和2016年经营活动现金流净额占营业收入比例得到大幅提升。

2高人效、高研发投入

随着研发的投入,安防视频监控企业未来集中度会不断上升,且规模优势明显,大企业人均营收与人均利润皆领先于同行。

2016年,海康人均营收153.8万/人,人均利润37.1万/人,大华人均营收153.8万/人,人均利润21.1万/人,皆大幅度高于行业平均。人均营收和人均利润维度,海康>大华,说明二者仍旧有一定差距,但是人均营收的差值在14年后逐步缩小。

同时,海康作为行业龙头,公司研发人员超过9000人,继续保持业内最大的研发投入规模,2016年公司研发投入占比7.62%,由于营收体量巨大,研发投入绝对值达到24.33亿,放眼全球来看,如此体量的研发投入也是行业前列。

3PE估值仍处于相对低点

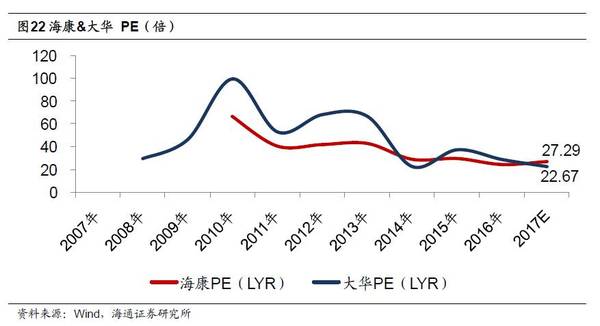

从年初至今,海康涨幅达到78.65%,大华涨幅为39.62%,但是因为大部分的估值都被业绩所消化,海康大华依旧处于历史PE相对低点。

风险提示:行业应用低于预期。

微信扫描二维码,关注公众号。