最近几年来,包括公安部以及各级政府管理部门正在持续推进“平安城市”建设工作,同时社会各行业、各单位“平安建设”活动也在陆续展开,可以说以“平安城市”为首的“平安建设”已经成为我国安防行业最重要的应用市场,安防行业内的新技术、新产品得到了大量应用,极大地促进了安防产品市场需求的增长和相关安防技术的升级。

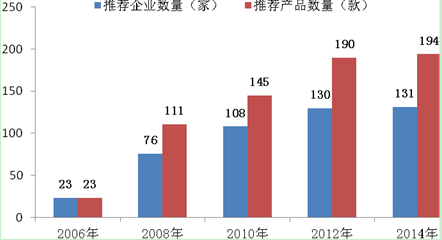

在主管部门和各省(市)安防协会的大力推荐、支持下,中国安防产品行业协会于2014年3月至8月第五次在全国范围内组织开展了推荐优秀安防产品工作。本着企业自愿申请及公开、公正、公平、客观的原则,本次推荐评选活动共收到251家企业的申报资料499份,经过对资料的分析、整理、核实、计算和专家认真评议,共推荐了25类194款优秀安防产品,推荐的安防企业数量共计达到131家。与往届相比,2014年评选在参与企业数量、入选产品数量和技术、性能等方面相比前几届都有稳步提高,可以说这些产品均代表了近期国内本土安防品牌最先进的技术水平、制造工艺和产品质量。

图12006-2014年为“平安城市”建设推荐优秀产品入围企业及产品数量

2014年入围“为‘平安城市’建设推荐优秀安防产品”的安防企业共131家,分别来自国内的17个省(直辖市),其中广东入围的企业达到42家,北京入围的企业为28家,浙江、江苏和上海入围的企业数量均超过10家,合计达到35家。上述三大产业集群入围的企业数量占到了总数的80%。可以说目前以广东深圳为主的珠三角区域、以上海、杭州为主的长三角区域和以北京为主的环渤海区域仍然是国内安防行业的主要研发创新基地以及领先安防企业的集聚地和摇篮。

与往年评选一样,视频监控类产品仍是本次评选推荐活动的主要产品,本次评选共有260款产品参与评选,占参加本次评选产品总数的52%,其中推荐的视频监控类产品达110款,占到入围产品总数的近57%。其次是出入口控制管理系统类,入围35款,占入围产品总数的18%。此外,信息集成联网应用平台软件类产品入围20款,占总数的10%的比重。从入围产品的类型分布来看,基本上契合了当前国内安防行业中各细分市场的地位,与安防行业的市场结构一致。

表12014年为“平安城市”建设推荐优秀安防产品的申报与推荐产品数量

|

产品类型 |

申请数量 |

推荐数量 | ||

|

视频监控 |

前端设备 |

通用摄像机类 |

59 |

24 |

|

一体化快速球形摄像机类 |

48 |

19 | ||

|

特种摄像机类 |

23 |

11 | ||

|

电动云台类 |

7 |

2 | ||

|

特殊防护设备类 |

4 |

2 | ||

|

控制设备及产品 |

视频矩阵类 |

13 |

5 | |

|

视频服务器类 |

14 |

6 | ||

|

数字存储设备类 |

26 |

12 | ||

|

显示设备 |

显示设备类 |

24 |

9 | |

|

传输设备及产品 |

光端机 |

14 |

6 | |

|

无线传输设备 |

2 |

1 | ||

|

视频线缆类 |

13 |

6 | ||

|

编解码产品类 |

13 |

7 | ||

|

入侵报警系统设备 |

入侵报警探测器/ 传感器类 |

15 |

5 | |

|

入侵报警控制器类 |

13 |

9 | ||

|

防爆安全检查设备 |

物品安检设备类 |

9 |

5 | |

|

人体安检设备类 |

5 |

2 | ||

|

其他安检设备类 |

20 |

6 | ||

|

出入口控制系统设备 |

出入口控制管理设备类 |

23 |

10 | |

|

出入口控制识读设备类 |

8 |

3 | ||

|

出入口控制执行设备类 |

18 |

8 | ||

|

停车库(场)管理系统类 |

8 |

4 | ||

|

楼寓对讲系统(可视)类 |

22 |

10 | ||

|

信息集成联网应用平台软件 |

信息集成联网应用平台软件类 |

36 |

20 | |

|

电子巡查系统设备 |

电子巡查系统设备类 |

5 |

2 | |

|

其他类型产品 |

47 |

0 | ||

|

合计 |

499 |

194 | ||

以下分析主要来自推荐产品及企业的申报数据进行的整理分析,由于评选推荐的产品和企业在市场中均处于领先地位,因此本次统计数据不能全面反映国内安防企业及相关产品市场的整体发展状况,但可以作为了解领先企业的信息为大家提供一定程度的参考。(数据统计说明:以2008年、2010年、2012年、2014年四次评选企业申报的数据为基础,其中每一年评选采集的均为评选前该企业两年的经营数据,在产品出口额的统计中仅统计有出口业务的企业和产品。)

一、2014年推荐的优秀安防产品企业发展状况分析

入围2014年为平安城市建设推荐优秀产品的企业中,其最近两年企业的人数、资产规模、增加值、产值、主营业务收入、利税总额、研发支出等各项指标相较前两届评选均出现了较大幅度的增长。可以说,随着国内安防市场竞争的不断加速,虽然众多的小微企业举步维艰甚至退出市场,但整个行业的市场秩序仍不断改善,资源配置更为优化,并在很大程度上加速了整个安防市场的健康良性发展,各细分市场的集中, 度在进一步提升,处于领先集团的企业和众多的创新型安防企业的竞争优势正在不断扩大。

1.领先企业的规模近年保持稳健增长

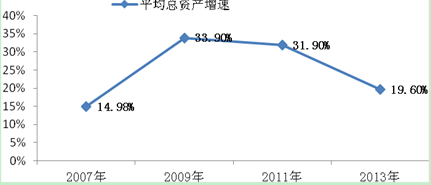

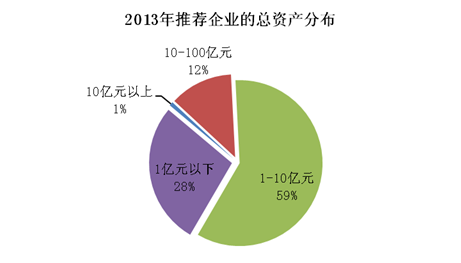

从参与评选企业提交的申报数据来看,2013年130家推荐企业(绝大部分企业为安防企业,其中小部分企业只将安防业务作为主营业务之一,下同)的资产总额达到798.4亿元,平均每家企业9.1亿元,相比2012年增长19.6%,增长幅度相比前几次评选出现较大幅下降。其中1家企业(海康威视)的总资产超过100亿元,94家企业的资产总额超过1亿元,17家推荐企业超过10亿元;2013年入围安防企业的固定资产总额达到143.1亿元,同比增长26%,平均每家企业的固定资产总额为1.1亿元,其中1家企业的固定资产超过10亿元,5家企业的固定资产超过5亿元,30家推荐企业的固定资产在1亿元以上,占推荐企业总数的23%。固定资产在5000万—1亿元的企业23家,占企业总数的18%;推荐的130家企业2013年流动资产总额549.3亿元,同比增长21%,平均每家企业的流动资产总额为4.2亿元。其中,1家企业的流动资产超过100亿元,10家企业的流动资产超过10亿元,72家企业的流动资产超过1亿元,占到推荐企业总数的55%。

图2近四届评选推荐安防企业平均总资产增长状况

图3推荐安防企业2013年总资产分布

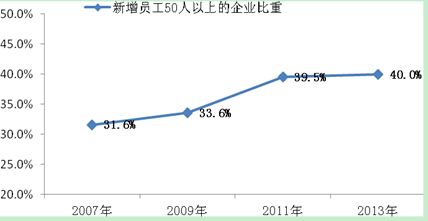

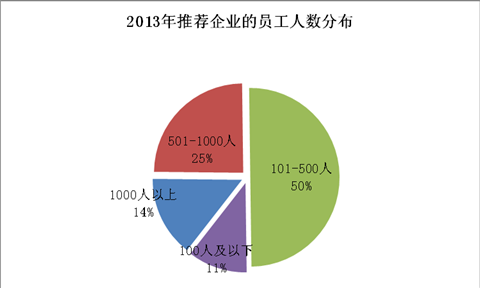

2013年,推荐的130家安防企业的员工人数达到8.5万人,相比2012年的7.5万人增长14%。2013年推荐企业的平均员工人数656人,其中员工人数超过5000人的企业1家,1000-5000人的企业18家,占推荐企业总数的14%,员工人数在501-1000人之间的企业32家,占企业总数的25%;推荐企业2013年本科学历的员工总数约4.6万人,同比增长20%,平均每家企业本科学历员工356人。其中,本科学历员工占总员工人数比重在80%以上的企业有19家,本科学历员工占比在50-80%之间的企业共49家,占到推荐企业总数的38%;2013年,推荐企业平均每家企业新增员工79人,其中107家企业2013年新增员工,24家企业员工总数减少。23家企业2013年新增员工超过100人,其中有两家企业新增员工人数超过1000人,29家企业新增员工人数在50-100人之间。2013年推荐企业共拥有高级职称员工共计5065人,同比增长54%,平均每家企业约39人,其中有11家企业超过100人,高级职称员工人数在50-100人之间的企业19家。

图4近四届评选推荐安防企业中新增员工50人以上的企业比重

图5推荐安防企业2013年员工人数分布

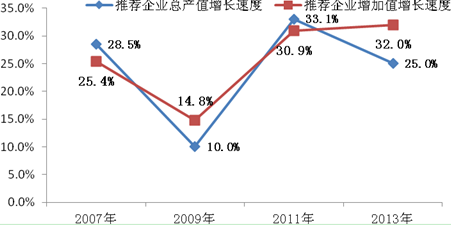

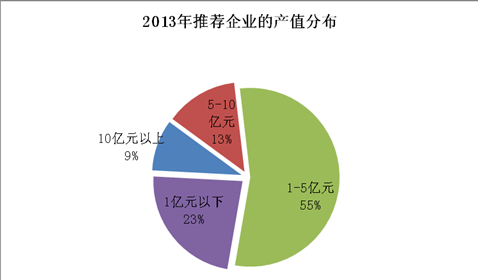

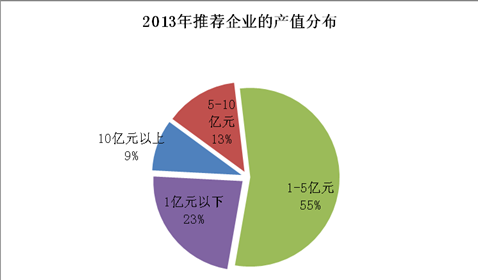

从推荐企业2013年的产值来看,130家企业2013年的总产值约为689亿元,同比增长25%,企业2013年平均产值达到5.3亿元。其中产值最高的接近100亿元,产值在50亿元以上的企业3家,产值在10-50亿元的推荐企业9家,产值在5-10亿元之间的企业共17家,产值在1-5亿元之间的企业数量最多,共71家企业,占到推荐企业总数的55%。推荐的128家安防企业2013年共实现增加值222亿元,同比2012年的168亿元增长32%,2013年平均每家推荐企业实现增加值共1.7亿元。其中,5家企业2013年实现增加值超过10亿元,2家企业增加值在5-10亿元之间,增加值在1-5亿元的企业共40家,占企业总数的31%,增加值在5000万元-1亿元的企业共20家。从近四届评选的数据来看,实现年增加值过亿元的安防企业占推荐企业总数的比重正在逐步提升。

图6近四届评选推荐安防企业总资产及增加值增长状况

图7推荐安防企业2013年产值分布状况

2.企业主营业务收入增速加快,市场集中度进一步提升

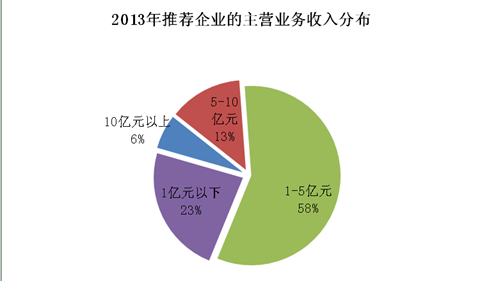

根据统计数据显示,推荐的130家安防企业2013年主营业务收入合计达到703亿元,相比2012年的515.6亿元增长36%,增幅要高于之前几个年度评选推荐企业,同时也要远高于2013年同期国内整体安防市场增长速度。130家企业2013年平均主营业务收入达到5.4亿元,其中100亿元以上企业1家,主营业务收入在10-100亿元之间的企业数量达到7家,2013年主营业务收入在5-10亿元之间的企业17家,占推荐企业数量的13%,主营业务收入在1-5亿元之间的安防企业达到75家,占到推荐企业总数的58%,16家推荐安防企业2013年主营业务收入在5000万元—1亿元之间,只有14家的主营业务收入低于5000万元。随着安防技术应用的不断深入,安防市场空间不断拓展,使得一大批具有创新能力和技术水平的领先企业在激烈市场竞争的核心竞争力越来越强,虽然国内外整体经济环境不甚理想,但从数据来看,国内本土领先安防企业的仍然维持着强劲的增长动力,通过领先的技术产品和完善的服务质量不断拓展细分市场,进一步提升了整个市场的集中度。

图8近四届评选推荐安防企业主营业务收入及出口额增长状况

图9推荐安防企业2013年主营业务收入分布状况

在深耕国内市场的同时,越来越多有实力的本土安防企业通过各种方式开始将业务延伸至国外市场,加快了中国安防市场全球化发展的脚步,根据数据显示,2014年推荐的130家企业中,有80家企业在2013年开展了国际业务,这80家企业2013年合计出口交货值达到74.3亿元,同比2012年的55.7亿增长了33%,增长速度远远高于同期中国外贸出口增速,包括海康威视、大华股份、同方威视等在内的领先安防企业已经成为中国安防走出去的主力军和先行者。在2013年有出口业务的推荐企业中,有5家企业的出口额超过5亿元,3家企业出口额在1-5亿元之间,8家企业的出口额在5000万元-1亿元之间,越来越多的企业开始进行着国际化发展的尝试和探索。虽然在国际市场拓展上取得了一定的成绩,但是目前形势仍不容乐观,首先是国内市场竞争的不断加速,使得了很多安防企业难以把更多的精力和资源投入到国际化拓展中去,其次是国际市场形势变幻莫测,市场需求多样,在给安防企业带来机遇的同时也伴随着巨大的风险,第三是相对于国外领先的安防企业或品牌,本土安防企业在技术、服务、产品质量以及商业模式、品牌影响力等方面仍存在着一定的差距。第四是国际化人才的短缺,这仍是阻碍企业国际化发展的一个不可忽视的因素。

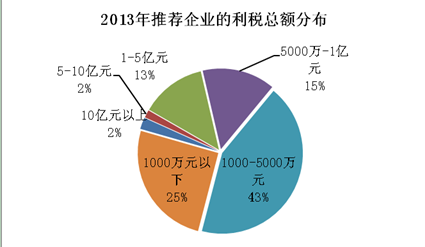

在利税总额方面,推荐的安防企业2013年共实现利税总额121.2亿元,相比2012年增长31%,保持着高速的增长。其中2013年利税总额超过10亿元的企业3家,5-10亿元的企业2家,1-5亿元之间的17家,5000万-1亿元之间的企业达到19家。领先企业利税总额的快速增长,成为安防企业保持优势的重要保障,越来越多的企业可以投入更多的资金和人力来进行新产品和新技术研发创新,投入更多的资源进行市场的拓展,从而保持及加大领先优势,进而获取更大的市场份额和利润空间,进入良性的企业发展轨迹。

图10近四届评选推荐安防企业平均利税总额增长状况

图11推荐安防企业2013年利税总和分布状况

3.领先企业的研发创新能力进一步加强

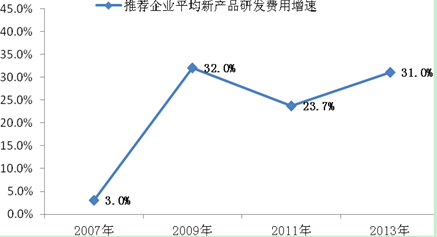

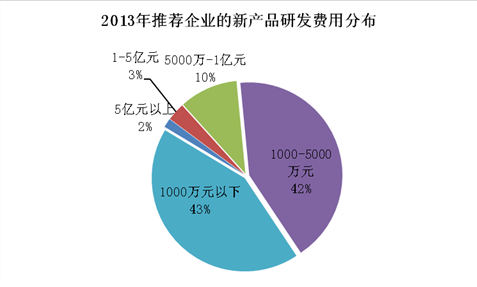

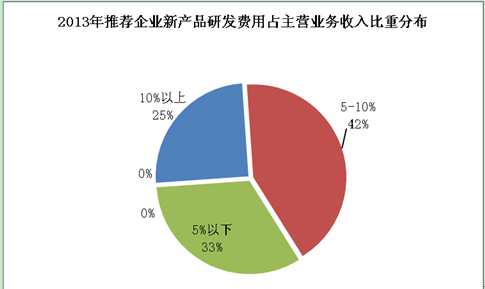

长期以来,产品的技术水平和企业的研发能力一直是国内安防企业在国外企业竞争中的短板,最近几年来,随着大量安防企业对研发创新的日益重视,这种劣势逐渐被缩小,在很多的安防技术领域,本土安防企业已经追赶上甚至超越了跨国企业,越来越多的企业开始享受到研发创新带来的红利。根据统计数据显示,在本次评选推荐的131家企业中,2013年的新产品研发费用总计达到44.4亿元,同比2012年的33.9亿元增长31%,基本与企业当年的收入增速相当。推荐企业2013年平均新产品研发费用为3416万元,其中海康威视和大华股份均超过5亿元,4家推荐企业2013年新产品研发费用在1-5亿元之间,13家企业的新产品研发费用在5000万元-1亿元之间,54家企业的研发费用在1000-5000万元之间。被推荐的131家企业2013年的研发费用总额占到了其主营业务收入总额的6%,超过了大部分的高兴技术行业,其中有新产品研发费用占主营业务收入10%以上的企业达到32家,占到企业总数25%的比重,此外,新产品研发费用占主营业务收入比重在5-10%之间的企业达到54家,占到企业总数的42%。

图12近四届评选推荐安防企业平均新产品研发费用增长状况

图13推荐安防企业2013年新产品研发费用状况

图14推荐安防企业2013年新产品研发费用占主营业务收入的比重分布状况

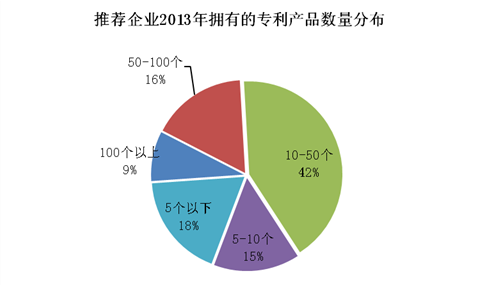

根据统计数据显示,在被推荐的131家企业中,2013年拥有专利产品数量总计达到近6000个,同比增长18%,企业平均拥有专利46个,比2012年增加7个。其中,11家企业2013年拥有的专利数量超过100个,21家企业专利产品数量在50-100个之间,56家企业2013年专利产品数量在10-50个之间,占到企业总数的42%。从实际来看,安防企业在研发创新上的成效不仅仅体现在专利产品数量这一指标上,更是在各方面都有了极大地进步:诸多企业在各类前瞻性技术方面的研究与探索,大量企业对研发硬件设备的投入和完善,如建立研究院等专门的研究机构、购置先进的科研设备等,安防企业新产品研发周期和推出的频率不断缩短,安防企业对研发人才的培养和引进力度,如与科研院校(院所)合作研发、成立博士后工作站等。

图15推荐安防企业2013年拥有的专利产品数量分布状况

二、2014年推荐的不同类型重点产品市场状况

2014年为“平安城市”建设推荐的优秀安防产品共涵盖了视频监控、出入口控制、入侵报警等六大类产品20多类细分产品。根据本次评选企业申报的数据,以下内容对部分推荐的重点产品类别进行统计分析。

1.推荐的视频监控类产品状况

视频监控一直以来都是中国安防市场中最重要、规模最大、成长最为迅速的细分市场之一,同时也是竞争最为激烈的市场,根据中国安防产品行业协会数据显示,2014年我国视频监控产品产值约达到了800亿元,占到了全部电子安防产品70%左右的比重。本次评选推荐的视频监控产品主要包括前端摄像机及配套产品,视频传输产品以及视频监控控制设备和显示设备。

本次评选的前端摄像机产品,参加评选的产品合计达到了130款,其中推荐了包括通用摄像机、一体化快速球形摄像机和特种摄像机三大类共54款产品。根据统计数据显示,参加评选的130款摄像机产品2013年的市场销售额(包括国内销售额和出口额,下同)共达到144.5亿元,平均每款产品的销售额达到1.1亿元,其中20款产品的市场销售额超过1亿元,此外参加评选的摄像机产品出口额合计达到17亿元,占到整体市场销售额近12%的比重。从推荐的54款产品来看,2013年的市场销售额合计达到114.3亿元,平均每款产品市场销售额达到约2.4亿元,其中有出口业务的产品34款,合计出口额12.4亿元,平均每款产品2013年出口额达到3658万元。从上述数据可以看得出来,虽然摄像机产品市场相对还较为分散,但是最近两年随着企业领先企业的不断发力,其摄像机产品市场的集中度正在稳步提升。最近几年,摄像机产品已经成为了视频监控产品市场的主要增长动力,其增长速度也要远远高于视频传输、控制设备和显示设备。同时,摄像机产品市场也是目前国内安防市场中竞争最为激烈、产品技术发展最为迅速的细分市场之一,在激烈的市场竞争和巨大市场需求的推动和影响下,众多的企业都将资源投入到了摄像机产品的研发创新上,使得摄像机产品的技术水平日益提升,产品类型愈加丰富,这从本次评选中参加评选和最终入围的摄像机产品中得到很好体现。

表2参加评选和推荐的摄像机产品2013年市场状况

|

摄像机产品类型 |

通用摄像机 |

一体化快速球形摄像机 |

特种摄像机 |

合计 |

平均 |

|

参加评选数量(个) |

59 |

48 |

23 |

130 |

— |

|

国内市场销售额(万) |

702563.8 |

506004.8 |

66027.2 |

1274595.8 |

9804.6 |

|

出口额(万) |

93199.1 |

59993.5 |

17436.6 |

170629.2 |

1312.5 |

|

市场销售合计(万) |

795762.9 |

565998.3 |

83463.8 |

1445225 |

11117.1 |

|

推荐产品数量(个) |

24 |

19 |

11 |

54 |

— |

|

国内市场销售额(万) |

642924 |

442894.8 |

56950.8 |

1142769.6 |

21162.4 |

|

出口额(万) |

69356.5 |

40882.3 |

14141.2 |

124380 |

3658.2 |

|

推荐产品合计(万) |

712280.5 |

483777.1 |

71092 |

1267149.6 |

23465.7 |

|

推荐产品所占占比 |

90% |

85% |

85% |

88% |

— |

此次评选的视频监控控制设备类别中,主要包括了视频矩阵、视频服务器和数字存储设备三大类型产品,合计共有53款产品参加评选,共推荐了23款相关产品。根据统计数据显示,参加评选的53款产品2013年合计市场销售额达到30.3亿元,平均每款产品的市场销售5712万元。在推荐的视频监控控制设备中,23款产品2013年合计市场销售额达到24.2亿元,平均每款产品销售额为1.1亿元,其中共有10款产品2013年在国内销售,出口额约2.8亿元,平均每家企业约2756万元。视频监控控制设备特别是数字存储产品市场一直是集中度相对较高的安防细分市场,领先企业的优势相对较为明显,且目前这一市场主要以本土品牌的竞争为主,国外品牌不但在国内市场与本土企业的竞争中处于劣势,在国际市场已被本土企业所赶超,从相关数据来看,最近两年本土领先企业的地位更加稳固。

表3参加评选和推荐的视频监控控制设备产品2013年市场状况

显示设备一直是视频监控市场中重要的一个细分市场,最近几年的发展也较为平稳,相关产品技术的进步、变化在最近两年也较为明显。今年的评选中,共有24款产品参加评选,其中推荐了9款各项指标相对较为领先的产品。根据统计数据显示,参加评选的24款产品2013年的市场销售额总计为17.5亿元,平均每款产品的销售额为7286万元,其中7款产品2013年的销售额超过1亿元。推荐的9款产品2013年合计市场销售达到11.7亿元,平均每款产品销售额1.2亿元。在相当前的一段时期内,国内视频监控显示市场一直以进入视频监控领域的家电企业和外资品牌为主,最近几年随着本土安防企业的发展,一批专业的视频监控显示设备厂商开始出现并形成了一定的规模,占据了一定的市场份额并形成了相对稳固的市场格局。

2.出入口控制系统设备

出入口控制系统设备主要包括出入口控制管理设备、出入口控制识读设备、出入口控制执行设备以及停车库(场)管理系统和楼寓对讲系统(可视)几大细分产品。

本次评选中,共有49款入口控制管理设备、出入口控制识读设备、出入口控制执行设备参与评选,推荐了21款优秀的相关产品。根据统计数据显示,参与评选的49款2013年市场销售额合计为9.6亿元,平均每款产品的销售额1960万元。推荐的23款优秀产品2013年的市场销售额约8亿元,平均每款产品的市场销售额约3472万元。停车场管理系统一直是出入口控制市场中较为重要的细分市场,最近几年一直保持着相对稳定的市场增长速度,在此次评选中,共有4款产品获得推荐,这些产品在2013年的市场销售额约为2.6亿元,平均每款产品的销售额约为6500万元。

楼寓对讲系统(可视)在国内安防市场中占据着重要的地位,共有22款产品参加了2014年评选活动,这22款产品2013年累计实现市场销售额18.3亿元,平均每款产品的销售额达8306万元,此外,共有12款产品进入到了国际市场,2013年累计实现销售额3.4亿元。楼寓对讲市场的发展与国内房地产市场的发展息息相关,最近几年随着房地产市场的持续低迷,给众多的楼寓对讲企业带来了冲击,但是也在一定程度上加速了市场的竞争,从而加快市场集中度的提升,一批企业凭借着强大的市场和技术占据领先的市场地位逐步稳固下来,预计进入2015年后,随着各地取消住宅限购政策的执行和央行放松房地产购房贷款的调整政策的实施,以及央行出台的下调贷款基准利率等一系列促进房地产市场发展的政策利好,未来房地产市场的发展将有望摆脱低迷的状况,进入稳定的增长期,这将在很大程度上促进楼寓对讲产品市场的增长,进而为占据领先地位的楼寓对讲企业提供一个良好的发展机遇期。

3.信息集成联网应用平台软件

信息集成联网应用平台软件一直是大中型安防系统(如平安城市)运营中的大脑,在安防系统的建设中起到着至关重要的作用,成为最近几年来众多安防产品企业、解决方案供应商以及系统集成商和工程商研发的重点产品。特别是公安部为进一步贯彻落实全国公安机关视频图像信息整合与共享工作的要求,有效解决各地视频监控系统联网和视频图像资源整合等技术问题,公安部科技信息化局组织编制了国家标准《安全防范视频监控联网系统信息传输、交换、控制技术要求》(GB/T28181,2011年12月30日发布,2012年6月1日实施),并同时组织开发了“视频监控系统联网标准符合性检测工具”,这进一步促进了国内平台软件市场的规范发展。根据统计数据显示,共有36款信息集成联网应用平台软件参与本次评选活动,这36款产品2013年的市场销售额达到33.5亿元,平均每款产品的市场销售约9314万元,其中10款产品的销售额超过1亿元。本次评选共推荐了20款信息集成联网应用平台软件产品,推荐产品2013年市场销售额合计约29.5亿元,平均每款产品市场销售约1.5亿元。

编辑:侯雨婷

注:本文版权归《中国安防》杂志社和《中国安防》杂志网所有,任何媒体或个人未经书面授权严禁部分或全文转载, 违者将严厉追究法律责任。更多详情请订阅《中国安防》杂志。

微信扫描二维码,关注公众号。