1、核心观点

(1)电子智能控制器的定义。 电子智能控制器是指作为核心和关键部件内置于仪器、设备、装置或系统中,其技术水平日趋成熟,贯穿行业上下游产业链。专业化、分工化、独立化形成其行业趋势。据测算,预计2020年市场规模将达到1.55万亿元,未来5年的复合增长率为8.20%。

(2)四大因素趋势电子智能控制器行业快速发展。 作为电子信息产业的重要组成部分,国家政策为其保驾护航;居民消费能力增强及家电消费能力升级推动行业技术升级和更新换代;智能家居和物联网的发展趋势将进一步拉动市场需求;国际高端制造基地向中国市场转移。

(3)覆盖大部分智能单体制造领域,下游行业规模超千亿美元。 本文就家电、电动工具、锂离子电池电源及智能LED、HID等照明电源四大细分行业进行梳理。

(4)全球化公司竞争格局初步形成。 欧美巨头、全球化EMS与国内龙头厂商三方鼎立格局。中国行业地域分布主要集中在珠三角、长三角及环渤海区域。

(5)A股公司规模已成,纷纷抢占智能先机;多家企业登陆三板市场,瑞德智能独领**。 A股市场上具有电子智能控制器相关业务公司总市值426.55亿元,平均市值85.31亿元,对应的财务模式: 固定资产小于营运资产,管理费高、销售费用低,整体净利润偏低,现金回流能力偏低。

投资建议关注: 以核心硬件为基础,建立大数据平台,构建智能一体化产业链的电子智能控制器制造商,深度挖掘蓝海市场。电子智能控制器行业本身属于红海市场,但是其本身属于硬件,作为底层控制端拥有天然的切入口优势,利用数据和终端构建后端服务的基本模式将是智能控制器行业的未来方向,实现从前端智能控制器+家电+后端云服务的一条龙式商业模式。

2、风险因素

产品受下游行业影响;产品非标准化;发展不达预期

一、智能家居时代入场券――电子智能控制器

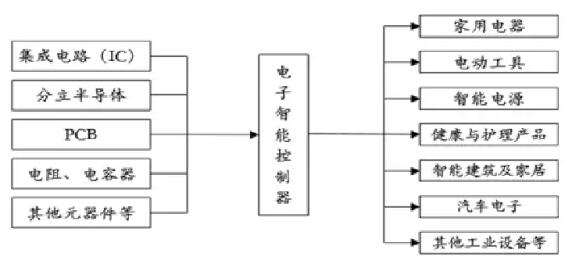

电子智能控制器是指在仪器、设备、装置、系统中为完成特定用途而设计实现的计算机控制单元,一般以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心部件,辅以外围模拟及数字电子线路,并置入相应的计算机软件程序以完成特定功能,最终,经电子加工工艺制造而形成的电子部件。

电子智能控制器贯穿上下游产业链。上游行业主要为芯片、PCB、二极管、三极管、变压器等原材料和电子元器件生产行业,其技术水平、产品质量和市场化程度对本行业发展有一定影响。行业下游应用领域非常广泛,涉及到家电、汽车、建筑楼宇、医疗等众多行业领域。下游厂商对电子智能控制器的技术水平、产品质量、稳定性要求很高,一旦通过大型家电企业的审核标准,就可以间接获取其在该领域的电子智能控制器市场份额。

二、四大因素支持电子智能控制器发展

电子智能控制器行业作为电子信息产业的重要组成部分,是国家鼓励发展的高科技产业,也是国民经济的战略性、基础性和先导性支柱产业。近年来受到国家相关部门的高度重视,相继出台了一系列法律法规和政策,助推电子智能控制器的发展。

我国家电消费的升级和扩张一方面将提高我国家电电子智能控制器的装配率,另外一方面将推动家电电子智能控制器的技术升级和更新换代。

目前全球物联网的发展仍处于初级阶段,未来将达万亿规模。根据前瞻网预测,2007年全球市场规模达到700亿美元,2020年全球市场规模将在10,000亿美元左右,未来几年快速增长,物联网将逐步实现普及。另一方面,家居智能化水平不断提高,已经成为全球发展趋势。目前,在全球市场范围内,仍然以机械式家电向单体智能家电发展为主,在大部分发达国家及部分发展中国家的发达地区已经进入单体智能家电产品升级换代阶段。

欧美、日本等发达国家进行产业调整,中国凭借人口红利顺利承接家电制造及电子智能控制器制造行业,随着近年来行业技术水平业快速增长,中国家电制造商逐步得到国际消费者的认可、中国电子智能控制器制造厂商的技术水平及产品质量也得到了国际知名电器制造商的认可,根据研究机构测算,中国专业化控制器厂商来自海外电子智能控制器的订单总量将从2014年的12亿元提高至2017年892亿。

三、覆盖大部分智能单体制造领域,下游行业规模超千亿美元

电子智能控制器产品是家电、电动工具、汽车、智能家居等产品实现智能控制的核心部件,这些下游行业的市场规模均在千亿美元以上,家电及汽车甚至是近万亿美元级的市场。

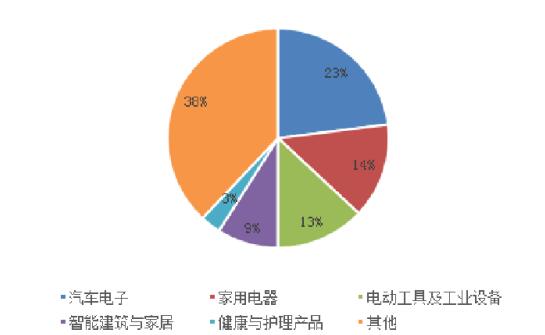

我国电子智能控制器细分市场分布图

四、全球化公司竞争格局初步形成

电子智能控制器处在集成电路等电子元器件和智能家居产品产业链的中间部分,随着行业国际化程度加深,目前业内竞争已演变为全球竞争格局。总体来看,即国内厂商对欧美巨头有成本优势,对全球化EMS企业有技术优势。根据2009~2013年国内智能控制厂商出口销售增长率超过50%可以看出,电子智能控制器制造中心正逐步向中国转移,随着国内厂商在国际市场话语权的提升,未来全球智能控制器市场有望呈现欧美巨头、全球化EMS与国内龙头厂商三方鼎立的格局。

五、凭借智控器切入口优势,深度挖掘后端智能服务蓝海市场

预计未来智能控制器厂商转型将会深度结合下游厂商和各种商业与社会机构,利用自身的硬件入口优势,切入各种场景,并建立起大数据平台,不断打破行业的边际和壁垒,深度挖掘蓝海市场。

微信扫描二维码,关注公众号。