三年前,智能手环横空出世,使可穿戴设备第一次如此近距离地接触到人们的生活,也拉开了智能硬件舞台的序幕。自此,各类产品开始走入了各自的智能化进程。经过一段时间的野蛮生长,智能行业的雏形初步显现出来,智能手表、无人机当属此中最亮眼的两颗明星。随之,市场的温度逐步冷却,智能产品或进入稳定发展阶段,或难逃死亡的命运,趋势开始浮出水面。

基本上,每年总有一个品类会成为智能市场的焦点,这一领域不仅集中了更多的行业资源,同时还吸引来更多的媒体关注。从去年底和今年初的火爆程度看,毫无疑问,VR会是2016年的一大焦点。但就今年的情况看,VR硬件的总体成本偏高,最具竞争力的几大产品还没有真正进入消费市场,因此这一部分产品在整个智能市场所占的比例不会太高。

立足于中国市场,艾瑞咨询发布的《中国智能硬件产业系列研究报告》显示,2015年我国智能硬件市场规模为424亿元,2016年将突破500亿元。在这块继续增长的蛋糕中,未来一年的亮点又会出现在哪一领域呢?

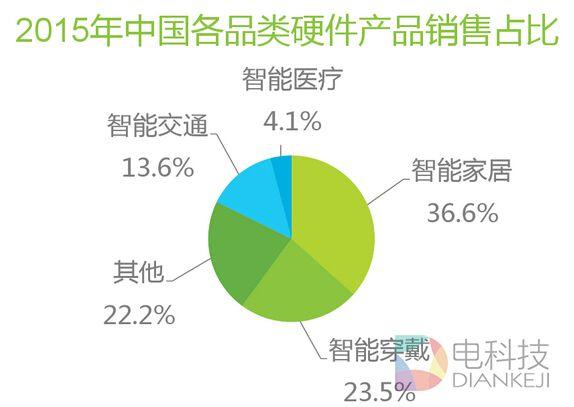

报告对过去的一年中国各品类硬件产品的销售占比进行了分析,从上图中我们能够直观地看到,智能家具类产品的销售占比明显要高于其它几个品类。这与电商平台反馈的数据基本一致。据阿里智能生活事业部浅雪透露,阿里巴巴电商平台2015年销售过亿的几个产品均出自智能家居领域,分别是某品牌扫地机器人和两款智能空调,另外,智能空净器和净水器也特别受到消费者的欢迎。在去年7月京东众筹发布的51歌典型智能硬件项目中,智能家居类产品就占了37%。

放眼全球市场,研究机构Research and Markets最新发布的报告显示,未来五年全球智能家居设备和服务市场将每年以8%~10%的速度增长,到2018年市场规模将达到680亿美元。

可见,在未来很长一段时间内,智能家居类产品都将是智能市场的中坚力量。这与产品本身的属性不无关系。对消费者而言,智能的很大一部分价值在于用便捷的方式解决现有的问题,而不是创造一个新的或是无关紧要的问题然后再去解决它。对原有家居产品的改造可以从根本上避免“伪需求”的弊病,电视、电灯、空调、冰箱、洗衣机等原本就是人们在生活中最常使用的产品。这也是智能家居与智能医疗最大的不同点之一,前者是对民用场景的升级,后者是在将专业用途转移到普通场景中,阻碍自然更多。

而电器也是距离智能最近的一类产品。有人将智能化视为第四次工业革命的核心,其在这一领域的应用可以说正好是衔接了电气化的科技革命进程。与智能交通相比,家居类产品所涉及的系统更少,结构也更为简单,推进得也就更快。

近两年来,智能家居类产品的发展十分稳定,没有出现过其他产品的“大起”或“大落”现象,其中一个很重要的原因在于这些产品,尤其是大家电类产品,准入门槛相对较高,导致这里面的玩家不是传统家电产业巨头就是新兴互联网产业巨头,无形中拉低了整个行业的风险。一来直接将中小创业公司拦在了门外,二来即便智能化不成功,也不会影响到原有的家电市场,此外,核心玩家的影响力还能引领行业标准的建立。

另外,在整体经济下滑的大背景下,房地产行业的地位很难在短时间内削减。如何才能玩转这一传统行业,给这个老得不能再老的领域注入一些新鲜血液呢?智能化便是一个很好的尝试,已经有不少地产、家装企业联合科技公司开始这方面的探索,如果成功的话,对整个智能家居行业也是一个不错的增长点。

虽然资本对于智能硬件的热情大幅衰退,但不足以冲击到大玩家主导的智能家居市场。2016年,不论有没有爆款出现,家具类产品的智能化都将进一步平稳推进,占据智能市场上举足轻重的地位。对于投资者而言,这可能也是一个相对安全的领域。

微信扫描二维码,关注公众号。