作为可穿戴设备市场的新军,这么快就在出货量上进入全球可穿戴设备市场全球第二的位置,确实让我们感到意外,再联想到之前可穿戴设备厂商Fitbit欲IPO而引发的众多关注,让我们不得不思考哪类厂商可以或者说容易在可穿戴设备市场发展的初期找到自己的突破口和立足之地。

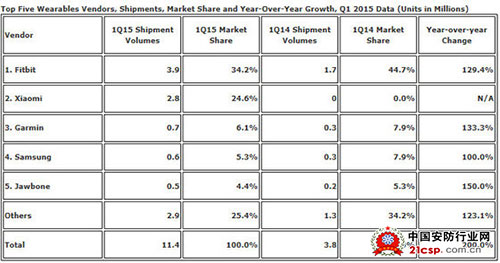

从IDC的报告分析看,低端市场(意味着低价)目前仍是可穿戴设备增长的主要拉动力。同是IDC的这份报告称,目前在可穿戴设备类40%的售价低于100美元,这也是为何顶级的五大厂商的总市场占比从去年一季度的2/3快速增长到本季度的3/4的重要原因。具体到小米,其智能手环(MiBand)的价格仅为15美元,应该是在可穿戴设备市场价格最低的。其次就是前段时间被业内热捧的欲IPO的Fitbit。尽管业内因为其要IPO而大加分析和吹捧的Fitbit在可穿戴设备市场成功之道,但我们按照其IPO招股文件披露的数据计算(2014年营收为7.45亿美元,销量为1900万),Fitbit世实际销售的智能手环的ASP(平均价格)39美元左右,远低于IDC报告统计的59-250美元的价格。由此来看,今年第一季度全球可穿戴设备出货排名前二名的厂商之所以与排名第三的出货量(仅为70万)拉开如此的差距,最大的驱动力就是超低的价格。

除上述依靠价格驱动的Fitbit和小米之外,因为创造美国硬件第一季度众筹纪录的Pebble纯智能手表厂商也备受关注。据统计,Pebble在2014年销售了70万块智能手表(预计今年为80万),虽然销售数量远不及手环类可穿戴设备,但作为智能手表,这个销售业绩也是可圈可点了。那么为何Pebble为何能在诸多智能手表厂商中脱颖而出呢?除了在智能手表同行中199美元较低的价格外,我们认为主要是其对于智能手表的理解和定位的准确及务实,就像其CEO艾瑞克o米基科夫斯基(EricMigicovsky)所言,智能手表成功的关键是简单实用,Pebble忠于核心价值,不会跟从苹果手表的时尚化路线。而这种简单易用理念落实到Pebble智能手表上就是做精用户最常用几个核心功能。这点与苹果和谷歌阵营拼应用的思路大相径庭。例如在此前召开的2015谷歌I/O开发者大会上,谷歌就称其目前智能手表AndroidWear平台上已有超过4000款应用,而在苹果公司2015年第二财政季度收入报告大会上,苹果CEO库克也称苹果AppleWatch目前已经有超过3500款应用。

同样是IDC的报告,三星在第一季度全球可穿戴设备的出货量为60万(智能手表)排名为第4,是惟一一家进入前五的AndroidWear智能手表生产商。需要指出的是三星目前正在生产七款智能手表。虽然出货量在整体可穿戴设备市场不高,但由于其只生产智能手表,所以单就智能手表的出货量比较,三星的表现应该是最佳的。那么三星为何可以在智能手表市场立足呢?首先三星具有庞大的智能手机出货量,尽管业绩下滑,但同样在第一季度其智能手机的全球出货量依然达到了8110万部(Gartner的统计),而鉴于三星智能手表与三星手机高度的适配性,即便是比率极低,也会间接促进其智能手表的销售。更重要的一点,三星在智能手表市场仍然沿用了其在智能手机市场初期采用的"机海战术",这从前面提到的其有7款生产和在售的智能手表可见一斑。

最后就是尚在市场考证中的苹果AppleWatch。由于AppleWatch刚刚开售不久,所以IDC今年第一季度全球可穿戴设备的统计中并未计入AppleWatch的出货量。而市场中对于AppleWatch的销量统计和预测又是五花八门。所以找到分析的方法就显得尤为重要。由于苹果自家封闭的生态系统,所以其AppleWatch与iPhone的适配性会更强,据称AppleWatch的某些重要功能必须要与iPhone结合才能使用。这就决定作为全球排名第二的智能手机厂商其智能手机的影响力及出货量势必也会促进其AppleWatch的销售,更为重要,且应该是独特,其它智能手表厂商不具备的优势在于部分用户对于苹果产品的"情怀"。据Wristly公司近期针对苹果智能手表用户的调查显示,尽管受访者认为AppleWatch不是必备之物,甚至其中有近25%左右的用户对AppleWatch表示不满,但仍会购买。看来过多强调一款产品的实用性的负面,对于AppleWatch的销售影响微乎其微。而这无疑大大稀释了AppleWatch与对手竞争的难度。

综上所述,我们认为,在目前可穿戴设备的初始阶段,要想找到自己的立足之地(保证一定规模的出货量),价格竞争力、核心卖点的准确把握能力、多品种、在相关智能手机市场的影响力,只要具备其一都有可能在这个市场中找到自己的位置,那么接下来的问题是,你占了上面的哪一条?如果全面比较分析后哪条都不占的话,那还是慎入为佳。

微信扫描二维码,关注公众号。