根据国际数据公司(IDC)支出指南的更新,预计2022年全球商业实践、产品和组织数字化转型的技术和服务支出将达到1.97万亿美元。预计数字化转型支出将在2017-2022预测期内稳步增加,五年复合年增长率达16.7%。其中,美国和中国将是数字化转型支出的两个最大地域市场,占2019年全球支出的一半以上。

IDC《全球半年度数字化转型支出指南》分析了191个数字化转型用例和12个技术类别在19个行业和9个地区的企业支出。该指南提供了31个数字化转型战略优先级和68个计划的支出数据,以及按交付类型(云、非云和其他)的技术支出。数字化转型支出指南旨在帮助业务和IT决策者更好地了解未来五年内数字化转型投资的范围和方向。

全球数字化转型战略研究总监Shawn Fitzgerald表示:“IDC预测,到2020年,30%的G2000公司将拨出至少相当于收入10%的资金预算来推动其数字战略。随着企业高管将数字化转型视为一项长期投资,这种转向投入资本融资的方式是关键。为数字化转型提供资金的承诺将继续推动未来十年对这方面的支出。”

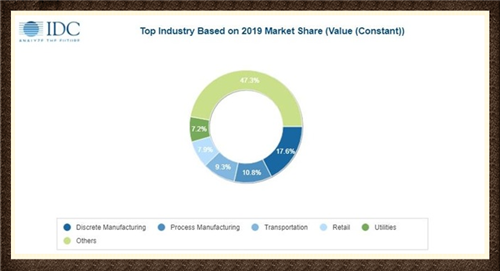

四个行业将占2019年全球数字化转型支出1.25万亿美元的近一半:离散制造业(2200亿美元)、流程制造业(1350亿美元)、运输业(1160亿美元)和零售业(980亿美元)。

对于离散和流程制造行业,最重要的数字化转型支出是智能制造。IDC预计这两个行业明年将在智能制造领域投入超过1670亿美元,同时在数字创新和数字供应链优化方面进行大量投资,分别为460亿美元和290亿美元。

在运输行业,主要的战略重点是优化数字供应链,这意味着货运管理和智能调度的支出将近650亿美元。同时,零售业的首要关注点是全渠道商务,这将推动对全渠道商务平台的投资超过270亿美元,增加虚拟体验、店内情境化营销和下一代支付。

2019年所有行业对数字化转型具体途径的较大投资包括:货运管理(600亿美元)、自主运营(540亿美元)、机器人制造(460亿美元)和智能电力、天然气和水的预测电网管理(450亿美元)。2019年投资超过200亿美元的其他途径包括根本原因分析、自我修复资产和自动化维护,以及质量和合规性。

IDC客户洞察与分析小组的项目主管Eileen Smith说:“核心创新技术的快速发展推动行业对数字化转型技术的支出,物联网和认知计算在总体支出方面领先。物联网传感器和通信功能的引入正在迅速改变制造流程以及各行各业的资产和库存管理。同样,人工智能和机器学习正在极大地改变企业与数据交互的方式,并实现业务的根本变革流程。”

IDC客户洞察与分析小组的研究经理Craig Simpson说:“技术以前所未有的速度进入市场,来支持数字化转型战略。一年前被视为试点项目的技术已经成为某些行业的成熟业务。”

从技术角度来看,硬件和服务支出将占2019年所有数字化转型支出的75%以上。服务支出将由IT服务(1520亿美元)和连接服务(1470亿美元)领先,而商业服务将增长最快(五年预测期内复合年增长率为29.0%)。硬件支出将分布在多个类别中,包括企业硬件、个人设备和IaaS基础架构。与数字化转型相关的软件支出在2019年将达到2880亿美元,并将成为增长最快的技术类别,复合年增长率为18.8%。

美国和中国将是数字化转型支出的两个最大地域市场,占2019年全球支出的一半以上。在美国,数字化转型支出的主要产业将是离散制造业(630亿美元)、运输(400亿美元)和专业服务(370亿美元),而数字化转型支出专注于IT服务、应用程序和连接服务。在中国,在数字化转型上花费最多的行业将是离散制造业(600亿美元)、流程制造业(350亿美元)和公用事业(270亿美元)。连接服务和企业硬件将成为中国最大的数字化转型技术支出类别。

微信扫描二维码,关注公众号。