本次调研分析筛选了100家在做互联网+停车的公司,所有数据来源为互联网公开数据,统计时间截止至2015年7月31日,大量数据难免疏漏,愿不断勘误,日益完善。100家公司的来源为微信公众号、App store、Android应用商城中可查数据,Excel表格中排列顺序也按最初的查找登记顺序,未经刻意排序。

本次调研,用客观的数字从公司成立时间、地域分布、App和微信活跃度、主营业务等多维度的进行分析比对。在当今“全民创业”与“互联网+”的时代热潮里,我们用数据来说说在“停车”这个虽然还未成未形成产业的新兴领域里,有多少人在力图开启这一领域的新章程。

百家互联网停车公司的Excel数据表下载链接见文末,下图展现了宏观概览。

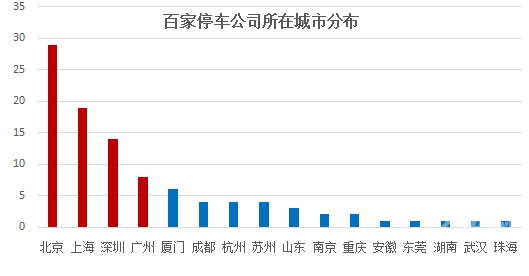

一、公司所在城市分布对比分析:一线城市之痛

![]()

图表1

从地域分布范围比对分析,如图表1显示,在总基数为100家做停车的公司里,目前做停车APP研发及项目的企业数量排名前四位的为北京、上海、深圳、广州,突显了一线城市的停车问题。在全国范围内,辐射华东、西南、华北等区域,长三角、厦门、成都等二线城市停车创业公司也较为活跃。北上深三地的停车公司占到了总数的半数以上,竞争也相当激烈。

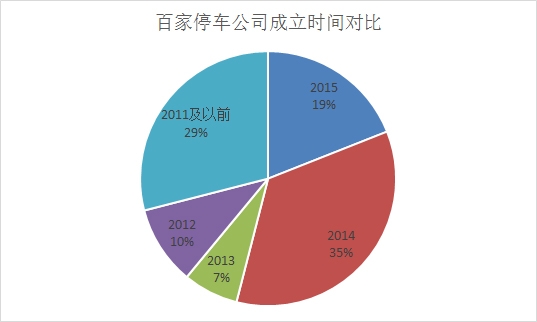

二、公司成立时间对比分析:“互联网+”与“+互联网”

![]()

图表2

从图表2中,我们能够看出在百家停车公司中2015年成立的占比为19%,2014年成立的占比为35%,即在2014年到现在2015年7月成立的停车公司已经占据了所有停车行业的大半江山,这部分企业大都在当下这个万物互联的时代,看到了停车这块“蛋糕”,还未被市场经济体制下分割,从而抓住这一契机,试图用自己的方式解决停车难问题,实现“互联网+”。

而有29%的停车公司成立于2011年以前,这部分公司都已经或者曾经是停车领域的多年从业者,掌握更多的停车资源,更精准的停车数据,并且在传统行业已经拥有自己的一片天地,他们会不会逐渐将自己的企业与互联网接轨逐步转型,实现“+互联网”。

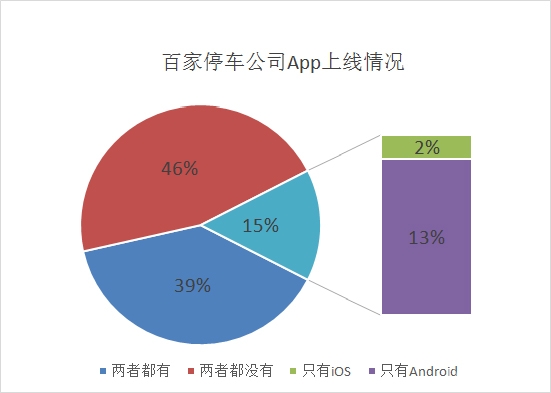

三、APP的上线与更新分析:风口还是浪尖

![]()

图表3

![]()

图表4

图表3及图表4分别显示的是数据范围内的数家停车APP的上线情况和更新迭代情况。

通过图表不难看出,数据中的100家停车公司,有占比52%的公司开发了Android的应用程序,41%的公司研发了iOS版本APP,其中39%的公司同时开发了iOS和Android的App应用,剩下46%的公司目前没有上线APP。

另外App的更新迭代也反应出了对应公司的一些重要情况。我们选取一个月和三个月作为更新节点,一个月内有更新的公司是非常活跃的,而三个月以上都没有更新App的公司,情况就不甚明朗了。通过图表<4>的数据显示,在这一百家开发停车APP的公司中的54家有App上线的公司中,仅有23家停车APP是在近一个月内有过更新,3个月以上没有过任何更新的有14家。

后续我们会根据手机APP端的上线时间,软件的版本更新频次,以及各家APP的iOS版本及Android版本的开发情况进行比对筛选,从百家停车公司中挑选出一些“入围选手”。

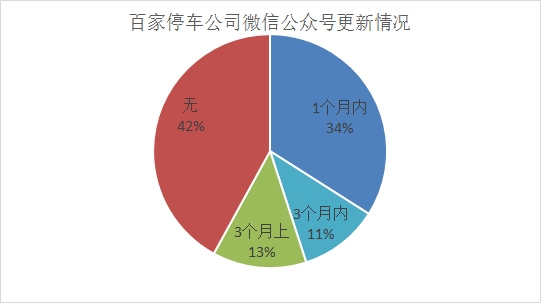

四、微信公众号更新情况和分析:订阅和服务

![]()

图表5

图表5显示的是百家停车公司的微信公众号的更新情况。有34%的公司是在近一个月内在自己的官方微信公众平台有历史消息更新,很积极的在运作自己的新媒体。有13%的公司三个月以内没有更新过消息,另有42%的公司微信公众平台没有历史消息。

在如今微信传播及其重要的时代,新媒体的更新情况也作为衡量这百家停车公司实际情况的重要考核标准。结合上一节中App的上线与更新情况,我们把“活跃”公司的评定标准设为:“同时有iOS和Android版本App且3个月内有更新,同时微信公众号3个月内有文章发出”的公司。这样的公司切实反应了如今市场上更值得进一步关注的方向,也会在下面的小节中单独列出。

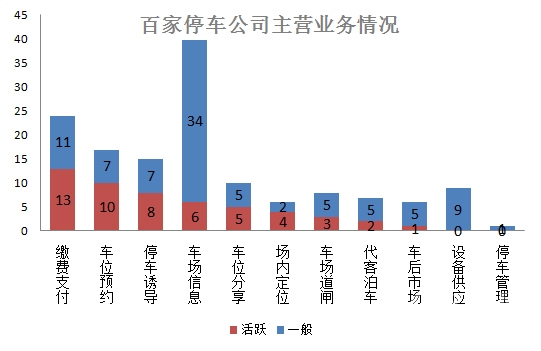

五、主营业务方向情况和分析:前辈与新贵

![]()

图表6

图表6显示的各家公司的主营业务方向的情况,并以“活跃”公司的数目作为排序依据。主营业务分为以下方向:车场信息、停车诱导、车场道闸、缴费支付、车位分享、车位预约、代客泊车、场内定位、车后市场、设备供应、停车管理。对于一个公司,罗列的主营业务不超过三项。

我们可以看出,以“活跃”公司数目作为评价指标的情况下,停车市场的主要业务热点在于缴费支付、车位预约、停车诱导等方向。随着移动互联的兴起,缴费支付自然成为了业务新贵,而车位预约是提升用户服务的更高需求,基于车场空位信息的停车诱导方向也非常活跃。

从整体数目来看,做车场信息方向的公司占很大比例,而目前在停车行业处于较为活跃的状态的仅有6家。做车后市场、设备供应、以及停车管理等方向以及目前市场活跃程度较高的企业为数不多。这些“前辈”似乎会面临业务和方向的调整。

再看第三类“小而美”的方向,车位分享、场内定位、车场道闸、代客泊车,虽然整体数量不多,但活跃比例很高。而这几个方向不是对于软硬件技术有更高的要求,就是有品牌服务的门槛,还拥有较大的市场潜力。

六、各项数据信息整合分析:春秋和战国

以“微信公众号3个月内有文章发出”且“同时有iOS和Android版本App且3个月内有更新”或“没有App但专注于微信功能的在微信搜索‘停车’中排名前十”作为筛选标准,百家停车公司中有24家公司在“互联网+”的风口下,在停车领域依旧保持着较为积极的状态。我们在Excel表格中把这24家公司标为了红色字体。

他们是(排序按搜索登记次序,未经刻意调整):

|

乐停车 |

友位停车 |

我去停车 |

e 路停车 |

|

pp 停车 |

刷刷停车 |

停车宝 |

ETCP 停车 |

|

宜停车 |

无忧停车 |

丁丁停车 |

停车秘书 |

|

易米停车 |

呱呱免费停车 |

互助停车 |

小强停车 |

|

泊泊停车 |

悠泊 |

停车百事通 |

玩转停车 |

|

周泊通停车 |

e 代泊 |

停简单 |

图表7

互联网时代,媒体的传播作为反应公司发展的重要窗口,也被我们选为了筛选标准。通过对各大网络、电子、杂志报刊等媒体渠道进行搜索调查,以“近3个月内在主流媒体有专题报道”为基准,在上面24家的基础上,以下14家企业呈现出更加活跃的并且被持续关注的状态。在我们的Excel中把这14家公司以灰色背景突出标注。

他们是(排序按搜索登记次序,未经刻意调整):

|

乐停车 |

车位预约、停车诱导 |

|

停车宝 |

车场信息、缴费支付、场内定位 |

|

宜停车 |

停车诱导、缴费支付 |

|

丁丁停车 |

车位分享、车位预约、缴费支付 |

|

互助停车 |

车位分享、车位预约 |

|

泊泊停车 |

车位分享、场内定位 |

|

停车百事通 |

停车诱导、车位预约 |

|

ETCP 停车 |

车场道闸、停车诱导、缴费支付 |

|

无忧停车 |

车场道闸、停车诱导、缴费支付 |

|

小强停车 |

车位分享、车位预约 |

|

悠泊 |

代客泊车 |

|

玩转停车 |

车场信息、缴费支付、车后市场 |

|

e 代泊 |

代客泊车 |

|

停简单 |

停车诱导、车场道闸、缴费支付 |

图表8

以上14家企业中,有做停车诱导、车位预订及缴费支付的行业新秀。有主攻方向是代客泊车,更主要的是对用户服务体验的比拼。还有以硬件和软件结合,结合实现车位分享及预订。更有发力停车诱导、缴费支付以及车场道闸等方向。

六、公开披露融资分析:风口上的起舞

各家互联网停车公司的融资情况往往深刻反应了这个行业的情况,但又因为停车行业极度依赖于线下资源,需要较长时间的埋头做事,所以各家披露融资的方向、程度、金额都可能难以通过公开数据准确获得,但也一定程度上折射了实际的情况。

通过对公开信息的搜集及查询,这14家公司,目前在拿到天使轮融资的有3家,已经拿到PreA/A轮融资的公司有6家,没有披露融资情况的有5家。名单如下:

|

自筹 / 未披露 / 政府: 5 家 |

天使轮: 2 家 |

Pre-A/A 轮: 6 家 |

|

宜停车 |

乐停车 |

停车宝 |

|

互助停车 |

玩转停车 |

丁丁停车 |

|

泊泊停车 |

停简单 |

ETCP 停车 |

|

停车百事通 |

无忧停车 | |

|

小强停车 |

悠泊 | |

|

e 代泊 |

图表9

或许上述名单中漏记了一些已获得投资但是没有满足“App更新、微信更新、媒体报道”的筛选标准,并没有显名。但我们更期待这些企业在我们后续的月份横评更新时能突出重围,风口起舞。

然而有一家不可忽视的公司,这里还需要提及。在初创企业云集的互联网停车行业,上市公司的动向影响巨大。我们很遗憾没有看到安居宝登陆我们最终的名单,回篇翻看,是他们APP还未在各大应用商城上线。我们会持续关注他们的进展。

微信扫描二维码,关注公众号。