过去一年间内存价格的全面飙涨可谓刻骨铭心,主要是上游芯片供应持续紧张,当然也不排除渠道“趁火打劫”,一条DDR48GB内存一度逼近千元大关!而几乎所有迹象都表明,内存价格的上涨将持续下去,毕竟DRAM芯片产能的扩充遥遥无期。但事情的进展往往难以想象……

回首存储历史,自从Compellent研发出自动分层存储技术,由IO密集型向计算密集型转换,进而兴起X86潮流,逐渐存储软件功能的优势浮出水面,存储已经不再是拼硬件,而是凸显与硬件紧密联系一起的软件优势,为软件定义存储(SDS)奠定了发展基础。虽然对于软件定义存储,行业内至今仍没有统一的说法,但随着软件定义数据中心、软件定义网络、软件定义服务器纷纷见诸于市场,“软件定义”技术的爆发之年已近在眼前。

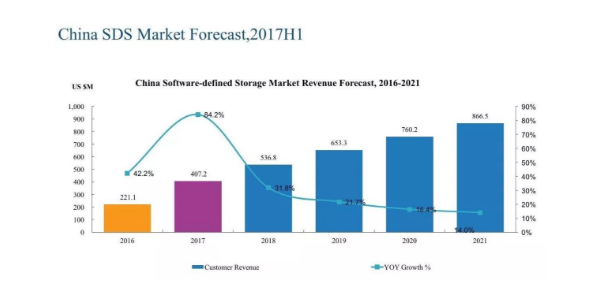

IDC预测,2017年至2021年,全球软件定义存储(SDS)市场年复合增长率(CAGR)将达到13.5%,2021年营收达到约162亿美元。

在SDS市场中,三大主要细分市场(文件、对象、超融合基础设施HCI)正受到新一代数据中心需求的推动而不断扩张。在这些细分市场中,HCI是增长最快的部分,五年内复合年增长率将为26.6%,总营收达到71.5亿美元。

而基于对象的存储将在预测期内实现10.3%的年复合增长率,文件存储和块存储则将分别实现6.3%和4.7%的年均复合增长率。企业存储市场正在从硬件定义的、双控制器阵列设计转向软件定义存储,从企业内部私有部署的IT基础设施转向云,基于商用的Web级基础设施。

从硬件定义到软件定义SDS成存储市场发展必然趋势

2012年,VMware在其vForum大会上首次提出软件定义数据中心(SDDC)的概念。它让数据中心转型为IT服务中心,使数据中心能够更快、更灵敏地为应用程序提供支持,从而提高开发人员的工作效率。

从多个角度来看,可以将SDDC视作从服务器虚拟化向数据中心虚拟化演变的结果。SDDC架构模型利用软件来定义数据中心资源,特别是计算、网络、存储和安全性资源,以使这些资源不再受到硬件的限制,并实现与这些资源相适应的服务级别灵敏性。

作为VMware软件定义数据中心五大组成部分(计算、存储、网络、管理和安全)之一,软件定义存储(SDS)的概念也首次被提出。

EMC公司在当年的EMCWorld发布大会上也发布了SDS战略,引发了业界对SDS的大讨论,SDS迅速成为存储业界的研究热点。软件定义存储将硬件存储资源整合起来,并通过软件的编程来定义这些资源,这意味着它可以变成一个不受物理系统限制的共享池,以便于最有效地利用资源。

凭借此举,用户能够根据应用策略来配置和使用存储服务,并将它们部署在一系列由供应商优化商用硬件乃至云中的多种硬件上。

SDS解决方案通过借助软件实现虚拟化,配置和重复数据删除等功能。并通过自动化,对存储网络进行加速,其出现正是来源于用户对于可扩展性和灵活性的需求。

从谷歌和亚马逊等公司的横向扩展模式就可以看出,软件定义型架构这种颠覆性的模式,即非特定硬件上的特定软件,可让IT系统更易于部署和管理,对于正在进行数字化转型的IT机构而言,SDS能够很好地匹配所需功能――IT灵活性,通过该自主存储管理功能实现更简单,更直观的管理。从另一方面来说,软件定义存储需要与云环境相结合。

SDS可扩展至数以千记的节点,并支持多PB数据。随着存储量的激增,越来越多的数据向云中迁移,这将成为一种常态。另外,使用商用及现有硬件而降低了成本,由于这些功能更多地出现在企业的IT采购清单上,企业存储模式继续向SDS转移也将成为未来很长一段时期的重要趋势。

替代传统存储架构正当时无疑成为未来IT主流架构

SDS虽然具有传统硬件定义不具备的优势,但我们在追逐变化的同时,仍然需要冷静思考可能带来的问题。

微信扫描二维码,关注公众号。