2025年我国安防行业总收入预计突破1万亿元,总体保持平稳增长态势,但季度之间有一定波动。其中,一、二季度主要景气指标持续上行,三季度主要景气指数环比略有回落。从四季度行业景气调查情况来看:四季度企业盈利、科技创新投入及综合经营状况等部分景气指标稍有下滑,但生产规模、订单需求量景气有所上升;内销市场温和回升;外贸出口增速大幅上扬。

2025年以来,面对外部环境变化和内部风险挑战叠加的复杂严峻局面,我国经济顶压前行、向新向优发展,展现出巨大韧性、活力,国民经济保持总体平稳、稳中有进发展态势,全年经济总量预计达到140万亿元。从四季度情况看,据国家统计局公布的最新数据,11月份,全国规模以上工业增加值同比增长4.8%,环比增长0.44%;社会消费品零售总额同比增长1.3%,环比下降0.42%;货物进出口总额38987亿元,同比增长4.1%,比上月加快4.0个百分点;制造业采购经理指数为49.2%,比上月上升0.2个百分点。12月份,制造业采购经理指数为50.1%,升至扩张区间。国家统计局有关负责人表示,从全年情况看,尽管有困难有压力,但我国经济韧性强,宏观政策支持有力,新动能稳步成长,实现全年预期目标有较好条件。

当前,我国安防行业发展已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,正从“速度”向“效益”转变、从“数量”向“质量”转变,为行业高质量发展扎实推进打下了坚实基础。2025年我国安防行业总收入预计突破1万亿元,总体保持平稳增长态势,但季度之间有一定波动。其中,一、二季度主要景气指标持续上行,三季度主要景气指数环比略有回落。从四季度行业景气调查情况来看:四季度企业盈利、科技创新投入及综合经营状况等部分景气指标稍有下滑,但生产规模、订单需求量景气有所上升;内销市场温和回升;外贸出口增速大幅上扬。

景气度的划分

非常景气区间:180以上/较强景气区间:180-150/较景气区间:150-120/相对景气区间:120-110/微景气区间:110-100微弱不景气区间:100-90/相对不景气区间:90-80/较不景气区间:80-50/较重不景气区间:50-20/严重不景气区间:20以下。

一,行业景气度略有回落

(一)行业景气指数有所下降,但仍处于“较景气区间”

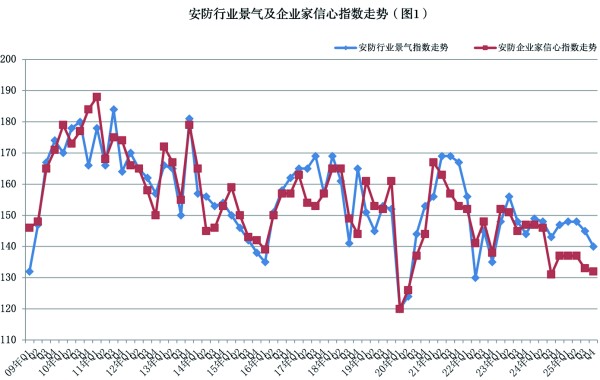

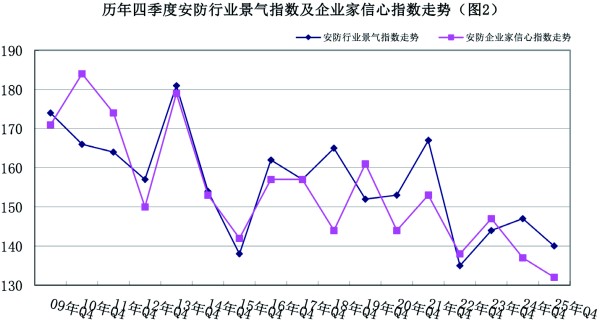

2025年四季度,我国安防行业景气指数为140,与上季度相比下降了5点,比去年同期下降7点,位于“较景气区间”(见图1-2)。调查企业中,有50%的企业认为经营状况处于“良好”状态,与上季度相比下降9个百分点,比去年同期下降3个百分点;有40%的企业认为“一般或持平”,比上季度上升13个百分点,与去年同期相比下降了1个百分点;有10%的企业反映经营处于“不佳”状况,比上季度下降了4个百分点,比去年同期上升了4个百分点。

(二)生产景气度位于“较景气区间”

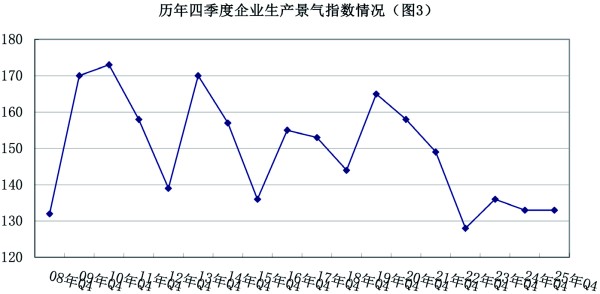

2025年四季度,安防行业生产(施工)景气指数为133,比上季度上升了6点,与去年同期持平,位于“较景气区间”(见图3)。在调查对象中,有50%的企业反映生产(施工)规模比上季度扩大,比上季度上升5个百分点;有33%的企业反映与上季度持平,比上季度下降了4个百分点;有17%的企业反映生产(施工)规模减少,与上季度相比下降了1个百分点。

从劳动力需求情况看,四季度景气指数为96,比上季度下降了19点,与去年同期相比下降了10点,位于“微弱不景气区间”。其中:反映劳动力需求“增加”的企业占19%,比上季度下降了8个百分点;反映“持平”的企业占58%,比上季度下降了3个百分点;反映“减少”的占23%,比上季度上升了11个百分点。

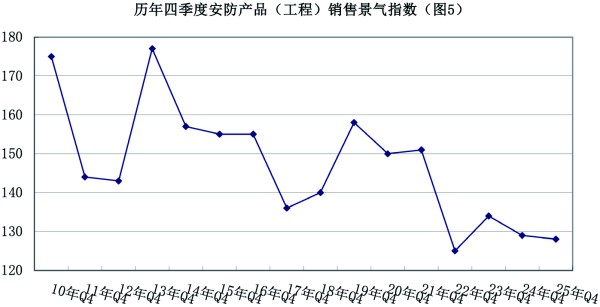

(三)内销市场环比小幅回升,位于“较景气区间”

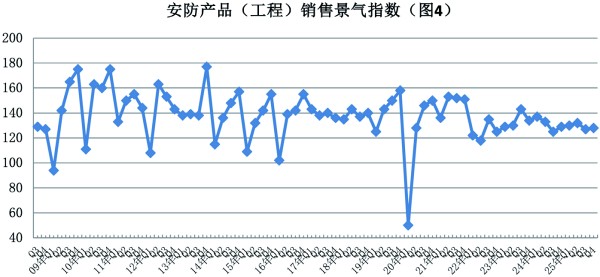

2025年四季度,安防产品(工程)销售景气指数为128,比上季度上升了1点,与去年同期相比下降了1点,位于“较景气区间”(见图4-5)。其中,有38%的调查企业销售额有了新的增长,比上季度下降了5个百分点;有52%的企业反映销售“持平”,比上季度上升了11个百分点;有10%的企业反映“下降”,比上季度下降了1个百分点。

(四)外贸出口大幅增长,位于“较景气区间”

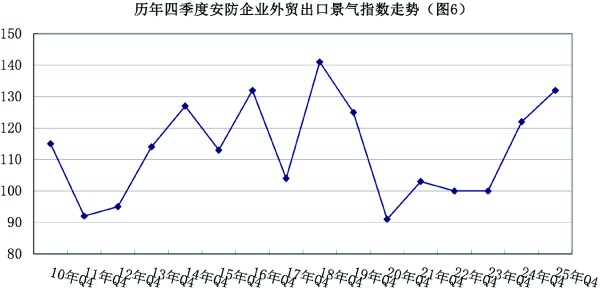

据海关总署统计数据显示,2025年前11个月,我国货物贸易进出口总值41.21万亿元人民币,同比(下同)增长3.6%。其中,出口24.46万亿元,增长6.2%;进口16.75万亿元,增长0.2%。11月当月,进出口同比增速回升至4.1%。截至11月,我国货物贸易进出口已连续10个月保持同比增长,我国外贸韧性和活力持续彰显。连续10个月的同比增长态势,特别是下半年以来增速的企稳回升,表明我国外贸抵御风险、自我修复的能力不断增强。

从安防行业来看,2025年四季度外贸出口景气指数为132,比上季度上升了19点,比去年同期上升了10点,位于“较景气区间”(见图6)。外贸景气指数创了近年6来的新高。其中,有42%的调查企业国外订单有了新的增长,比上季度上升了10个百分点;有48%的企业反映销售“持平”,比上季度下降了1个百分点;有10%的企业反映“下降”,比上季度下降了9个百分点。

(五)企业盈利景气度与去年同期相比下滑,但仍保持在“较景气区间”

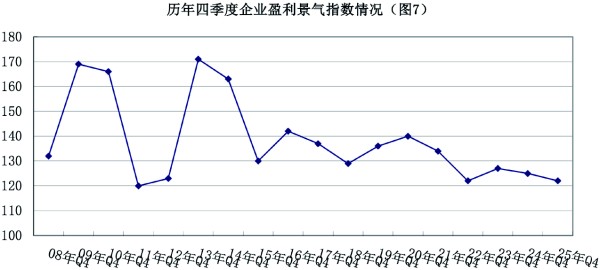

生产(工程)成本有所上升

2025年四季度,安防生产(工程)企业成本与上季度相比,有36%的调查企业反映生产(工程)成本“上升”,有60%的企业反映“持平”,有4%的企业反映“下降”。上季度反映“上升”“持平”和“下降”的比重则分别为22%、67%和11%。

销售价格涨幅略有回落

四季度调查行业企业中反映产品销售价格“持平”的企业占71%,反映“上升”的企业为9%,反映“下降”的企业为20%。上季度,企业反映“持平”“上升”和“下降”的比重分别为61%、12%和27%。

企业盈利景气状况位于“较景气区间”

四季度安防企业盈利景气指数为122,与上季度相比下降了1个百分点,与去年同期相比下降了3点,位于“较景气区间”(见图7)。在调查对象中,有40%的企业反映“增盈(或减亏)”,与上季度相比下降了1个百分点,比去年同期下降了3个百分点;有42%的企业反映“持平”,与上季度相比上升了1个百分点,与去年同期相比上升了3个百分点;有18%的企业反映“盈利减少(或增亏)”,与上季度及去年同期相比持平。

(六)企业资产投入景气度有所下降

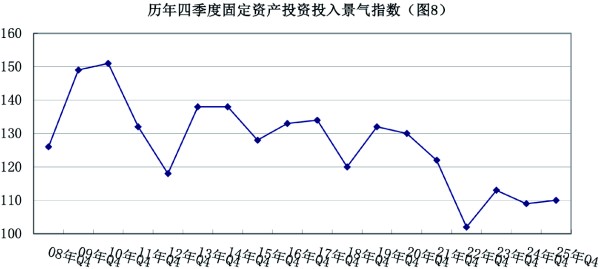

固定资产位于“微景气区间”

2025年四季度,安防企业固定资产投入景气指数为110,与上季度相比下降了5点,位于“微景气区间”。在调查企业中,有30%的企业继续扩大了固定资产投入,与上季度相比上升了3个百分点;有50%的企业投入保持持平,与上季度相比下降了11个百分点;有20%的企业投资减少,比上季度上升了8个百分点,与去年同期相比上升了4个百分点。

企业科技创新投入位于“较景气区间”

2025年四季度,企业科技投入景气指数为136,与上季度相比下降了5点,与去年同期相比下降了3个百分点,(见图9)。其中,有44%的企业继续增加了科技研发资金的投入,有48%的企业科研投入与上季度持平,有8%的企业投入下降。

(七)企业资金状况相对稳定、融资情况相对紧张

流动资金方面。反映资金充足的企业占29%,比上季度下降了4个百分点;反映能够维持正常周转的企业占48%,较上季度上升了3个百分点;反映资金紧张的占23%,比上季度上升1个百分点。

企业融资方面。有20%的企业反映融资“容易”,较上季度下降了6个百分点;有55%的企业反映“一般”,比上季下降了1个百分点;有25%的企业反映“困难”,比上季度上升了7个百分点。

资金拖欠方面。反映资金“拖欠增加”的企业为40%,比上季度上升了14个百分点;反映“持平”的企业为43%,比上季度下降了20个百分点;反映“减少”的企业为17%,比上季度上升了6个百分点。

二、企业家对未来发展仍抱有信心

四季度,安防企业家信心指数为132,比上季度下降1点,位于“较景气区间”(见图1)。在调查企业中,有49%的企业家对行业发展状况持“乐观”态度,有34%的企业认为“一般”,认为“不乐观”的企业占17%。

三、对2026上半年安防市场前景的分析与预计

(一)国家宏观经济形势

2026年是“十五五”规划开局之年,2025年10月,党的二十届四中全会擘画了我国未来五年的发展蓝图,提出了“十五五”时期经济社会发展的主要目标。锚定“十五五”时期经济社会发展主要目标,确保“十五五”开好局、起好步,具有重要意义。12月份召开的中央经济工作会议明确了2026年经济工作的总体要求、政策取向和重点任务。会议具体提到,优化“两新”政策实施、优化实施“两重”项目、高质量推进城市更新、深化拓展“人工智能+”,完善人工智能治理、加紧补齐防洪排涝抗灾基础设施短板等。

会议还强调,做好2026年经济工作,要完整准确全面贯彻新发展理念,更好统筹发展和安全,实施更加积极有为的宏观政策,持续扩大内需、优化供给,做优增量、盘活存量,因地制宜发展新质生产力,纵深推进全国统一大市场建设,持续防范化解重点领域风险,着力稳就业、稳企业、稳市场、稳预期,推动经济实现质的有效提升和量的合理增长,实现“十五五”良好开局。这些重大决策为我国安防行业指明了发展方向,提供了根本遵循。总体看,本次会议释放了以高质量发展的确定性应对各种不确定性的鲜明信号,既延续稳中求进的战略定力,又释放提质增效的改革活力。多家研究机构和专业人士认为,预计全年经济增长仍保持乐观,实现质效与增量双提升。国之大者,安全为要。作为保障国计民生及社会经济安全发展的重要产业,安防行业的发展亦将迎来更多利好。

(二)2026上半年安防市场前景预测

展望2026年,大部分企业对行业的未来发展仍持乐观态度,多数调查企业表示,随着政策的接续发力,将推动安防行业高质量持续发展,未来将密切关注宏观政策动态,紧抓政策机遇,找准切入点和突破口,加快产品技术迭代和市场拓展。预计上半年安防行业的发展速度将达到6%,其中视频监控市场增长6%左右,防盗报警及实体防护增长5%左右,出入口控制增长4%左右,社区居民安防增长5%以上,国外市场的增长率预计为6%。

从外贸方面来看,调查企业反映,安防行业在国际化发展进程中呈现以下新特征:一是逐渐转向输出整体解决方案,产品形态从硬件出口升级为“硬件+软件+服务”一体化方案输出;二是本土设厂、合资合作成为主流,通过与当地合作伙伴深度绑定、雇佣本地团队等方式强化属地化运营;三是市场拓展从“广撒网”转向“精耕细作”重点区域聚焦,如中东、东南亚、拉美、非洲等成为众多企业重点关注的市场。调查企业认为,在新的一年,行业未来做好出海工作需特别注意以下几方面问题:一是合规先行,深入了解并严格遵守当地的数据安全、隐私保护和产品认证要求;二是深度本地化,构建本地渠道网络,搭建覆盖技术、渠道、交付与售后的属地化团队及服务体系;三是坚持技术创新,以智能化、差异化的系统解决方案提升附加值和品牌竞争力;四是强化风险管理,规避地缘政治、汇率波动风险,对地缘政治、汇率波动、供应链稳定性等保持敏锐判断和有效应对;五是采取多元化市场策略多渠道出海,分散市场布局,降低对单一市场的依赖,优化全球化供应链韧性。

从数字化转型方面来看,据调查企业反馈,当下行业数字化转型进程加速推进,通过深化业务数字化、革新业务服务,数字化转型发展进入了“快车道”,且整体成熟度大幅提升。对于2026年的发展,调查企业认为,行业数字化转型的价值将大幅度提升,“自主智能体”会从概念走向落地,未来的系统不再是执行简单命令,而是能自主处理巡逻、分析、预警等复杂任务的“智能体”;技术会在垂直行业“钻得更深”,比如融合“数字身份”与垂类大模型的解决方案,能更精准地解决公共管理、金融安全等领域的痛点,实现从事后处置到事前预警的转变,数据不再是简单存储,而是能安全流通、产生业务价值的核心要素;“生态系统”的权重会超过单一产品,市场客户会更倾向于选择与既有IT、业务系统无缝集成,并能持续进化的整体解决方案,行业竞争会从产品比拼,转向综合生态与架构能力的竞争。还有部分调查企业认为,安防数字化转型将在多个维度深化:技术架构上,混合架构将持续演进,边缘计算的重要性愈发凸显,推动系统从“看得清”全面迈向“看得懂”的主动智能;行业应用上,转型将向纵深推进,基于“数字身份+AI垂类大模型”的动态治理、移动监控等方案将更成熟,同时消费级市场(如家庭安防、视觉IoT设备)预计将异军突起,成为重要增长极。

从企业方面来看,在错综复杂的形势下,2025年安防企业在承压中前行,虽然面临多重压力,但诸多安防企业适应形势,主动优化业务布局,增强了核心竞争力,取得了新成效。面对2026年的到来,调查企业在坚定信心的同时,也反映了当下面临的挑战和困境:应收账款回款困难、现金流紧张、经营成本提高、盈利能力不足、内卷现象严重、技术成果转化效率低、专业人才匮乏,等等。

从发展机遇方面来看,很多调查企业都关注了更高水平平安中国建设,党的二十届四中全会审议通过的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》将“坚持统筹发展和安全”作为“十五五”时期经济社会发展必须遵循的原则之一,并围绕“推进国家安全体系和能力现代化,建设更高水平平安中国”作出重大部署。大家认为,高水平平安中国建设将给安防行业带来更多机遇,打开更大范围、更宽领域、更深层次的发展空间。比如将直接驱动以城市生命线安全工程为代表的关键基础设施智能化改造、重点公共区域安防设备的持续升级与智慧化运营、以智慧社区、数字家庭为代表的下沉与消费级市场的拓展等,推动行业迎来新一轮的创新发展。调查企业反映,行业在“定向之年”站在新的起点,必将从融入社会治理、公共安全治理全局的高度,助力治理更加有效、社会更加安定、国家更加安全,切实在硬件制造、智能服务、系统解决方案等方面进一步升级,把政策红利转化为发展实效,实现行业多元化发展。