1. 长江三角洲安防产业发展特色分析

上海市安防产业发展分析

据前瞻产业研究院《中国安防行业市场前瞻及投资战略分析报告》显示,目前,上海共有各类安防企业2000多家,其中生产型企业约400家,代理、经销商约620多家,其中有些是深圳或珠三角安防厂商直接在上海设的分公司或办事处,工程商和集成商约1000家左右。

上海市安防产业存在的问题

由于市场的差异性,使得上海大部分的安防企业都紧紧围着一级、二级市场厮杀,以期待分得一杯羹,而不愿去开拓其它市场,导致本地市场竞争异常的激烈,价格利润出现“血拼”现象。因此在上海,安防产品价格一路走低,销售额增大却未能带来利润扩大。

上海市安防产业发展策略建议

加强产业引导

上海安防作为全国安防行业技术研发的核心区域,新技术应用市场的自由区,理应走在前列,然而在向IP智能和高清时代迈进的道路上,上海本土安防企业任重而道远。由于诸多因素的影响导致IP智能和产品高清化的推进比较缓慢,有必要通过政策和市场对产业进行引导。

资源整合

相比于北京及深圳,上海安防产业有其不同的特点。深圳相对是个流通性的市场,北京是个综合性市场,两地的产品研发能力相当强,深圳又是著名的安防产品制造中心和产品集散地,大多数产品都在外地消化。但上海市场其安防产品极大多数都是外来产品,并且在长三角地区及周边省份直接消化。

2. 珠江三角洲安防产业发展特色分析

广州市安防产业发展分析

广州市安防产业发展概况

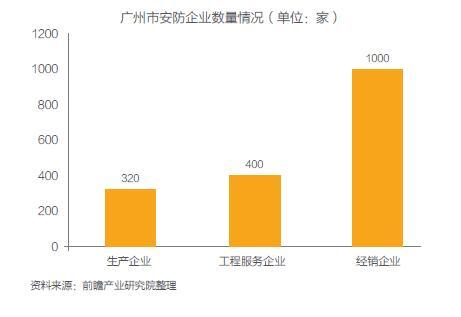

广州目前有安防工程商400余家,代理经销商1000余家,生产制造商20余家。相对来说,代理经销和工程商的优势比较突出;生产制造型企业不多,但这些企业大多都有一定的实力。广州安防企业却是以贸易型企业为主。广州安防企业中生产制造型企业约20余家;半贸易、半生产企业大概有300多家。

虽然广州的生产型企业没有深圳那么集中,但广州的工程商和集成商优势明显。广州的工程商覆盖面极广,在广东省广州工程商几乎覆盖到了除深圳以外的其他地区。广州作为广东省的省会城市底蕴深厚,有资质的工程商和集成商达到了1000家以上,广州的安防企业做行业性的项目较多,广州市场环境较好。

3.京津地区安防产业发展特色分析

北京市安防产业发展分析

集成中心的集群优势

北京安防产业的整体行业可以归结为“生产企业少而精,工程企业大而强”。北京奥运会催生巨大的安防需求,大大刺激了北京本土安防企业的快速增长。

大型安防系统集成优势

在一级资质企业中,例如太极计算机、中科软、中国通广电子、北京神州数码、北京北大青鸟、同方股份、紫光软件等国家级的企业在内。安防业务虽然只是这些公司业务的一部分或者一小部分,但是也可以看到涉足安防行业的大型公司越来越多。

后续发展呈良好态势

目前北京安防产业,不仅仅是上面提到的大型系统集成企业进入安防行业,还有更多的小型工程企业或者新注册的企业进入或转行安防,这种工程企业一般都不大,有少量的企业已经取得了二级以上的安防资质,但他们更多的是在进行产品销售。

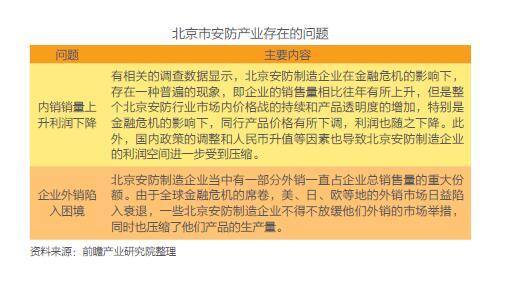

北京市安防产业存在的问题

由于历史、地域和外部客观条件的原因,北京安防产业正方兴未艾,呈现出勃勃生机。但同时也应看到,对任何一个处在成长期的产业来说,优势与不足同在,机会与挑战并存。

微信扫描二维码,关注公众号。