市场掀起收购大潮

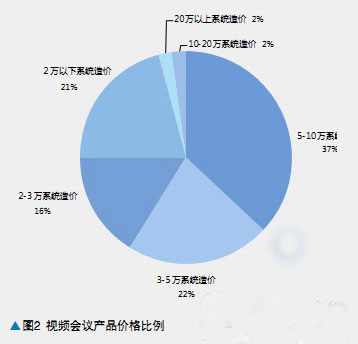

2011年受多重因素的影响,中国经济面临较大的发展减速与投资放缓的局面,但在政府宏观调控和扩大政府支出的政策引导下,视频会议市场依然保持增长势头,但增速开始放缓.数据显示,2011年中国视频会议整体市场规模达到42亿元,与2010年相比增长6.7%,增速下降明显。目前中国视频会议市场主要厂商均为以硬件为主要产品的视频会议厂商。其中,宝利通占据30%以上的市场份额,成为市场绝对的领袖。

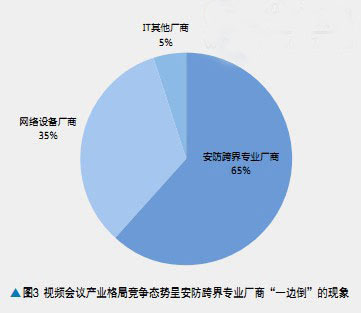

经历了2010年视频会议兼并重组大潮,IT业界视频会议巨头出现了思科收购腾博、惠普收购华三、罗技收购LifeSize的经典案例,当然对安防跨界专业厂商以及网络设备厂商都形成了一定的影响。

安防跨界专业厂商主要是以宝利通、迪威视讯、科达、华平为代表的,进行专业视频通讯产品开发和销售的厂商以及众多软件视频会议厂商。这类厂商在视频领域具有较高的专业积累,具有相当的行业知名度。特别是宝利通,经过多年的在中国市场的经营和积累,形成针对中国市场的一系列产品、市场渠道布局合理,并具有相当的纵深,已经在中国具有极高的知名度,成为视频会议市场首屈一指的厂商。从2011年市场格局来看,虽然宝利通、迪威视讯为首的安防跨界专业厂商受到收购整合后的新形成国际巨头竞争势力的冲击,但宝利通、迪威视讯在中国市场的领袖地位依然稳固,但其他安防跨界专业厂商多少也会受到较大的冲击。

网络设备厂商主要是以索尼,罗技在收购丽视高清之后,也开始涉足视频会议领域,形成以罗技与索尼为代表的IT数码厂商群体。索尼和罗技在高清视频头等终端配套领域具有相当的优势,索尼在图像处理方面也具有一定的技术水平,但总体来说,这类厂商的渠道主要集中在IT数码产品的分销领域,在行业信息化领域并不具有渠道优势,在渠道竞争为主的视频会议市场,这类厂商并不占据优势。

随着惠普收购华三的敲定,综合IT设备厂商也将高调进入视频会议领域,华三在中国视频会议市场长期占据前10的地位,具有一定的市场知名度,随着惠普对其收购的完成,惠普针对华三视频会议产品的战略布局和企业定位,将直接影响到华三在视频会议领域的冲击力度,甚至对中国视频会议竞争格局形成一定的影响。

在一系列的兼并案例后,视频会议市场也形成新的竞争格局,国内厂商将面对更大的市场压力,而国际厂商方面,收购腾博后的思科,将有机会挑战宝利通的绝对领袖地位。

相关专题: