5G ���������ܵ��źŴ����ͱ�Ե��������������һ���棬ͨ���źŴ������������������������Ҫ����һ���棬5G �����������µ���㣬����������������������Ե������֧��������������ʱ�����ܶȵ������ľ������缼��������ʽ�����г������ƻ�ǿ���ص㣬�ೡ������������������Ե�˼�����������ߡ���Ե������Ϊ 5G �����Խ���Ϊ��Ҫ�������֣���֮��ͳ�Ƽ��㣬��Ե���㰲ȫ�Ը��ߡ���ʱ�ӡ������ɱ��ͣ�����Ϊ 5G ʱ�����ɻ�ȱ��һ���֣�ͬʱ���ɱ�Ե�����������������Ҳ����Ϊ 5G ʱ����Ҫ�������֡�

���ڵ������ڲΣ������Ƽ�������̩֤ȯ�ı��桶5G ��Ե���㽫����������ҵ��־ޱ䡷�� ���5G��Ե����Բ�ҵ��ֵ�Ӱ�졣

һ��5G ��Ե���㽫�����µ���������

1�� 5G �����������źŴ����ͱ�Ե������������

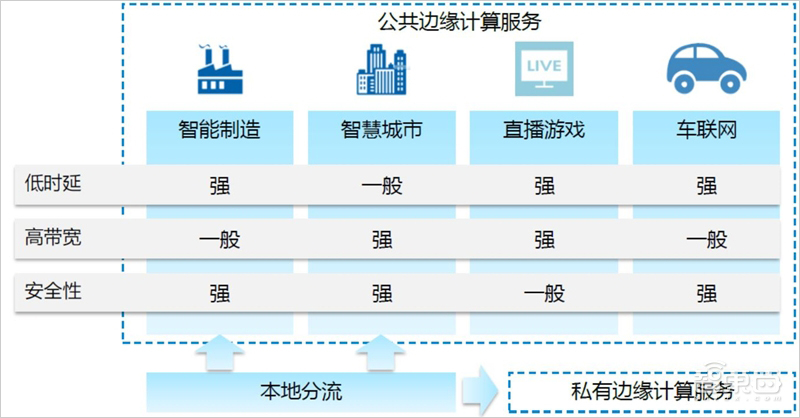

5G ʱ�������������ܵ��ƹܶ���������Ӱ�졣�Ӵ���ܵ��ĽǶȿ���5G ����ͨ��ϵͳ��Ҫ֧�ֱ� 4G ϵͳ����Ĵ������Լ����͵��������У���ʵ�ָ��ߵ��ز�Ƶ�ʣ��Ӷ��п��ܹ���С�ö������Ԫ��δ��5G ������״̬����Ӹ��Ӷ�䣬һ����վ���Ը��ǰ����û�������һ������Ӳ��ϵͳ��Ҫ�������ߣ����û��˵ĽǶȿ���5G ʱ�����ն˽�ͻ�� 4G ʱ�����ֻ��ˣ�ȫ����չ�������ˣ������������Ʒ���������Ʒ��ͨ�����Ʒ���ض�������Ʒ�����������������������ƽ̨�ĽǶȿ����� 5G ʱ�����Ƽ���ƽ̨�������ź����豸���롢�������ݡ������������Ĺ��ߵȸ��Ѷ���ս����Ե���㽫���Ƽ��㻥��Эͬ���Ƽ���۽���ʵʱ�����������ݵĴ����ݷ�������Ե�����������ִ�е�Ԫ���ܹ�������Ӧ������ʱ��Ҫ��ߵ�ҵ����ԣ���Ե�����Ϊ�ͻ��ṩ���õķ���

��5G ���������ܵ���������Ӱ��

��Ե������ 5G ʱ���Ĺؼ���������Ե�����ǽ��Ƽ���ƽ̨�Ӻ�������ԪǨ�Ƶ����߽����������ն˵ı�Ե����ȷ��Ϊ 5G �ؼ��������������ƶ�������������û����ն˵Ĵ���ƽ̨���ṩ IT �����Ƶ��������Լ���ҵ��Ķ༶���ݣ����ͺ������ʹ���ĸ�������Ե��������Ϊ 5G���������� 3G��4G ������Ҫ�IJ����֧��������������ʱ�����ܶȵ������ľ������缼��������ʽ��

����Ե�������ĵ����뽫��������ʱ�Ӳ����������Ļش������ѹ��

5G ��Ե�������������������������һ���棬ͨ���źŴ������������������������Ҫ����һ���棬5G �����������µ���㣬����������������������Ե������֧��������������ʱ�����ܶȵ������ľ������缼��������ʽ�����г������ƻ�ǿ���ص㣬�����ܼ�ʻҪ�����ʱ�����ǻ۳�����Ҫ��ߴ������ೡ������������������Ե�˼�����������ߡ�

����Ե��������������������������

2����Ե������Ϊ 5G �����Խ���Ϊ��Ҫ��������

��Ե���㽫�ƶ� 5G �������õķ�չ������������ʱ���ĵ�������Ե���㽫���Ƽ��㹲ͬ�ƽ��������ķ�չ����Ե����ĺ��ģ��ǽ�����������Ƽ������ģ�Ǩ�Ƶ�����Դ���ݵı�Ե�豸�ϣ���֮��ͳ�Ƽ��㣬�����¼������ƣ�

1����ȫ�Ը��ߡ���Ե�����е����ݽ���Դ�����豸�ͱ�Ե�豸֮�佻��������ȫ���ϴ����Ƽ���ƽ̨������������й¶�ķ��ա�

2����ʱ�ӡ�����Ӫ�̹��㣬��ҵ���ɲ����ڽ����� MEC ��ɴ�����ת������ʱ������������ 1ms ֮�ڣ���ҵ���ڽ����������Ĵ�����Ԫ����ɴ�����ת������ʱ��Լ�� 2~5ms ֮�䣻��ʹ�Ǿ�����Ե���������ڵ� MEC ������ʱ��Ҳ�ܿ����� 10ms ֮�ڣ�����ʱ��Ҫ��ߵij��������Զ���ʻ����Ե�������������Դ���ɿ��ٴ������ݡ�ʵʱ�����жϣ���ֱ��ϳ˿Ͱ�ȫ��

3�����ٴ����ɱ���һЩ���ӵĴ�����(����������������й����ľۺϴ�����)������������ݣ�����Щ����£���������Щ��Ϣ���͵��Ƽ������Ľ����Ѻܳ�ʱ����ߵijɱ����������ñ�Ե���㴦���������ٴ��������ɱ���

5G �ƶ���������ʱ����������ʱ�����������Ĵ������������ӱ�Ե�����������ƣ�����Ϊ 5G ʱ�����ɻ�ȱ��һ���֡�ͬʱ���ɱ�Ե�����������������Ϊ 5G ʱ����Ҫ�������֡�

3��5G ��Ե���㽫�����������г����

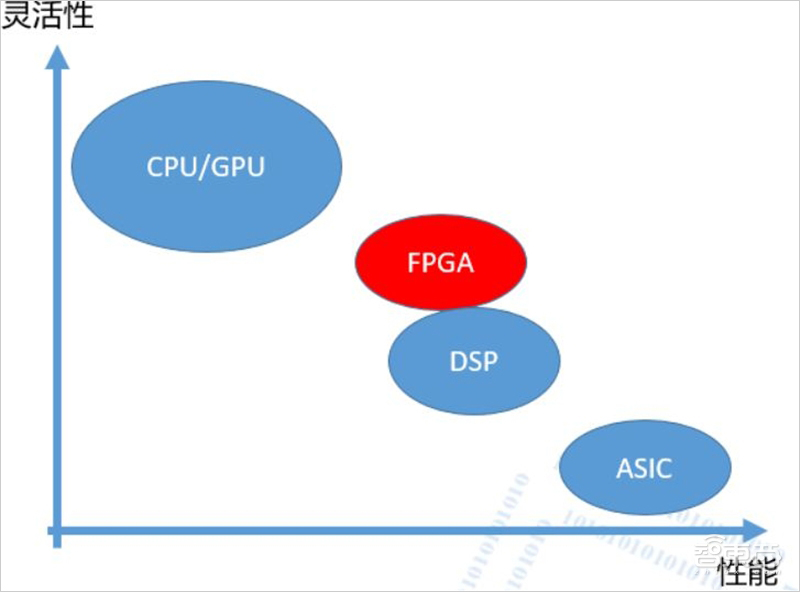

��Ե�����ʱ�ӡ����ܶ����ӵ��ص㽫�����������г��ı���оƬ�ĽǶȿ�����Ե���㽫��������������������оƬ���������������Ҫ�ೡ���Ķ��ƻ������оƬ��������и���Ҫ��ȥ�����˹�����ͼ��ѧϰ����GPU ��չ���֣��ó����ģ���м���� GPU ����һʱ�ڳ����˱����������� ASIC�����ھ��й��������г���ϸ���������н�ǿ���ƣ������г���

����δ�����ﻥ����������ʱ����FPGA ��������������FPGA �ǿɱ�̵ļ���оƬ������ʱ��̣�ռ�ô����ͣ�ʱ�ӵͣ������ʱ�ӡ����ܶȡ��ೡ��������ʱ����Ҳ��δ��ijһϸ�ֳ����г���ģ��ʱ����������ļ���оƬ����ת��Ϊ ASICоƬ����������ԣ����ǵ��ж��ǣ�����ʱ�� FPGA ������ӭ���������ӷ������ĽǶȿ�����Ե����Ҳ��Ϊ�������г������±仯����Ե����������Ӧ�����ƹ㣬���ֿͻ���ѡ���ںϱ�Ե��������̬��

����5G ��Ե�����Ķ���������������ҵ���� FPGA ʱ��

1����Ե����ҵ����������ֶ���������

����ʱ�����������ʱ��������ڴ���졣���ȣ����������� B ���û�Ϊ�������ڻ����� C ��Ϊ�����������ߵ�������������Ȼ�Ա�Ե����ķ�ʽ�����֣���Ȼ���뻥��������ҵ��������Ӧ��������ű��ʲ��죬������ʱ������ҵ��������Ϣ��Ϊ����������ʱ������Ҫ������Ӧ������Ϊ������Բ�ͬ��ҵ��ҵ����繤ҵ���ơ����ܼ�ʻ����Ƶ��صȣ�����ն˹��ܵĶ�λ������������Ӧ�õķ�ʽ�����Ȼ��ͬ���ڻ�����ʱ����̫ЧӦ�dz�������Ӯ��ͨ�ԣ���������ʱ����������ҵ�ͻ�����ѿ�ȷ�Ĺ�˾������������ǿ��

��������������������IJ���

��Ե����ҵ������̬��������ϸ�ּ�ֵ�г���ά�ȣ���Ե������Ҫ��Ϊ���ࣺ������Ӫ�̱�Ե���㡢��ҵ����������Ե���㡢��ҵ��Ե���㡣Χ�����������Ե���㣬ҵ����Ҫ�� ICT��OT��OTT��������Ӫ�̵���ҷ������������ƹ���������������ֱ�Ե���㣬�γ��˵�ǰ��Ҫ�����ֱ�Ե�����ҵ����̬����������Ե���㡢��ҵ��Ե���㡢�ǻۼ�ͥ��Ե���㡢������������Ե���㡢��Ե���Լ�������Ե����(MEC)����ʵ�ʲ������ҵ�����У�����������ҵ����̬���Զ������ڣ�Ҳ���Զ���ҵ����̬�������档

����Ե���㲿����̬

2��5G ��Ե�������� FPGA ����Ϊ��ҵ������

����ͬ�ľ���ܹ�ģ�£�Խ��ͨ�õĴ���������Ч��Խ�ͣ��ܺı�ҲԽ�������Խ�ߣ�Ӧ�õķ�ΧԽխ����Խ����ͨ��ijһ���͵ļ��㡣��ijһ���͵ļ����γ�һ����ģ��������������Ϊ������ר�� ASIC ���Ϊһ�ּ����µ�ѡ�����������Ŀ������ʹ�� ASIC оƬ��

��������������������ܲ���

��CPU/GPU/FPGA/ASIC �������

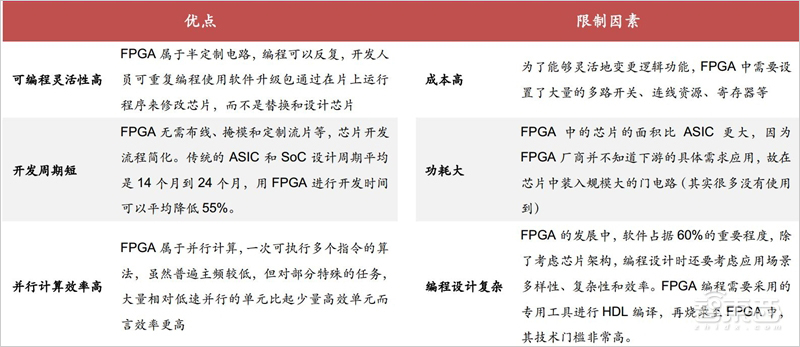

FPGA������ȶ��ƣ���ʵ������������һ���棬FPGA �����ÿһ�־���Ӧ�ã��������㷨�ṹ������ȶ��ƣ�����Ϊ�㷨��ÿ���������ר�ŵ�ִ������������ͨ�ô�������ȡָ��������̣��Ӷ��ﵽ�ϸߵļ���Ч�ʺ���Ч��

��һ���棬��ɱ�����Կ��Լ��ز�ͬ������ܹ���ʵ������������ͨ���ԣ���������������ͼ��ͼ��ļ���ṹ��Ҳ��ʵ�� GPU �����ó������������ܽ��ܵȼ���ṹ��

��FPGA ���ŵ�����������

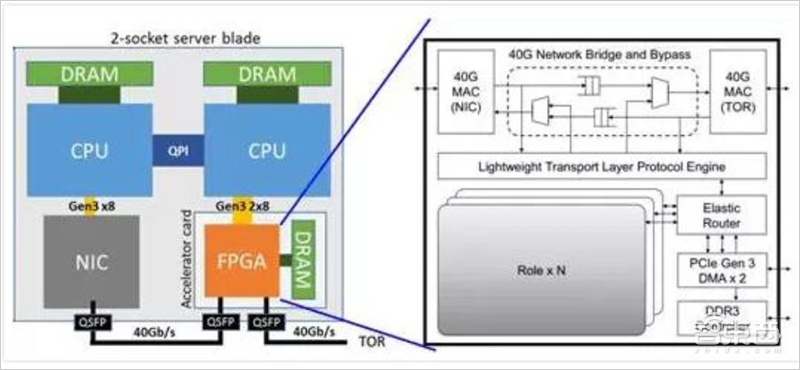

FPGA ��������칹�������������Ե���㳡������ GPU ��ȣ�����Ż������������� GPU ��������ʱ��GPU �ļ���������Ҫ���������������������PCIE �������ڴ�����ȣ�Ӱ�����Ч�ʵ�ͬʱ�����Ӿ��˷������Ĵ���ƿ����ֻ���ھ߱��������ݸ����ʵij����У��� CNN �ȣ�����������������Դ��Ȼ�������� FPGA������ͨ��IO�������������һ�����������ķ�ʽʵ�ּ��٣�һ���棬FPGA������������ݲ���Ҫ�������������Ӳ�����ٹ�����������Ĵ���ƿ����������� CPU �Ĵ�����������һ���棬�ɳе�����ԭ���� CPU�ļ��������ٽ�����������������ͼ��㸴�Ӷȣ��Ӷ��������ѹ����

��FPGA �е�Ӳ��������

FPGA �ڵ���ʱ���ȶ����Ͼ߱���Ȼ�����ơ�һ���棬��Ƭ�ϼ����˴���������ⲿ DRAM �ӿڣ����ͼ���������� CPU �Ľ�����ʹӲ�����ٹ��̱����˲���ϵͳ�������Դ���Ⱥͽ��̼���ţ��Ӷ���֤��ȷ���Ե��ӳ١���һ���棬FPGA ��ʵ�ֻ��ڶ�����ˮ�� MIMD(����ָ��Ͳ�������)��ƣ�ʵ����ʽ�������м���������ˮ��֮�䴫�ݺͽ��������ͶԻ������������һ�������ӳ١�

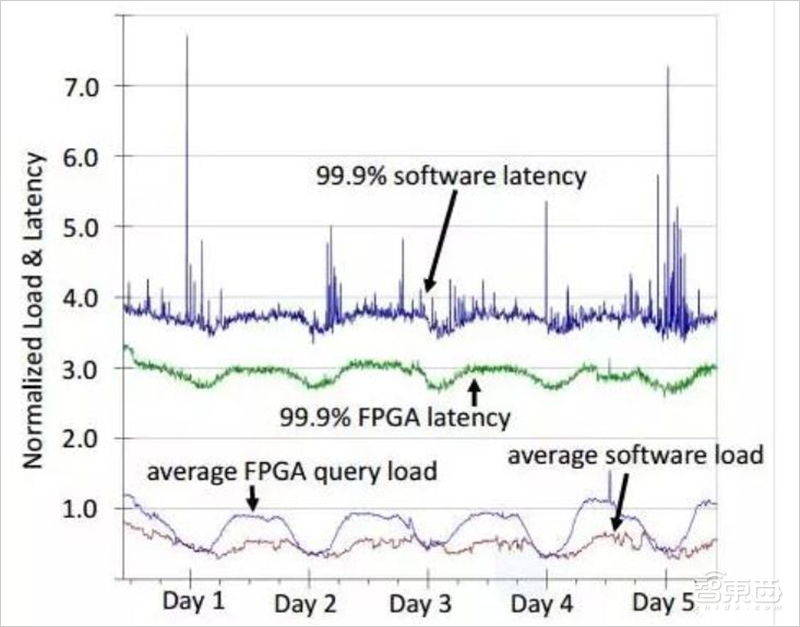

���� FPGA ���������ӳٺ��ȶ��ԶԱ�

3�� ��Ե����Ӧ�ó���������������ȷ

�����й��ƶ������ġ��й��ƶ���Ե�����Ƥ�顷��Ŀǰ�������졢�ǻ۳��С�ֱ����Ϸ�ͳ����� 4 ����ֱ����Ա�Ե�����������Ϊ��ȷ��

�������������������ñ�Ե�����������ؽ��б������ݲɼ������������ݹ��ˡ���ϴ��ʵʱ������ͬʱ��Ե���㻹�����ṩ���Э��ת����������ʵ����Ƭ����ҵ�����ͳһ���롣һЩ�������ڳ����������⻯��������ʵ�ֹ�ҵ���������Բ���е�۽��м���Эͬ���ƣ�����һ��������ͨ��������������������ʵ��ת�ط���Ļ��ƣ�ͨ�����������е�ķ�ʽʵ���˻��ط��� ��

���ǻ۳�������Ӧ����Ҫ�������ǻ�¥���������Ƶ��ؼ�����������Ե�������ʵ�ֶ�¥��������в������ֳ��ɼ����������ṩԤ����ά��������������������ij����ͻ�����м�غ�Ԥ�������ñ��ز���� GPU ��������ʵ�ֺ��뼶������ʶ������ʶ�������ͼ�������

��ֱ����Ϸ����Ե�������Ϊ CDN �ṩ�ḻ�Ĵ洢��Դ�����ڸ��ӿ����û���λ���ṩ����Ƶ����Ⱦ�������������棬����Ϸ������ҵ��ģʽ��Ϊ���ܡ��ر��� AR/VR �����У���Ե�����������Դ������AR/VR �ն��豸�ĸ��Ӷȣ��Ӷ����ͳɱ����ٽ������ҵ�ĸ��ٷ�չ��

�ڳ���������ҵ���ʱ�ӵ�����dz����̣���Ե�������Ϊ����ײ����ӵ��Զ�/������ʻҵ���ṩ���뼶��ʱ�ӱ�֤��ͬʱ�����ڻ�վ�����ṩ������֧�Ÿ߾��ȵ�ͼ��������ݴ����ͷ��������õ�֧������ä����Ԥ��ҵ��

����������ֱ��ҵ��Ӧ�ó���֮�⣬��Ե���㻹����һ�ֽ�Ϊ���������C����ר�����ܶ���ҵ�û���ϣ����Ӫ���������ؿ����ṩ��������������ҵ��Ӫҵ�������ֱ�ӷ�������ҵ���ص��������Ľ�����Ӧ��ҵ������������Уʵ����������ͨ�źͿμ�����������ҵ��������˽����ʵ�ֱ��� ERP ҵ���ڹ�������/�������ṩҽ�ơ�ͼ��ݵ�����ҵ������һ��Ӧ�ó����У���Ӫ��Ϊ�ͻ��ı��ر�Ե����ҵ���ṩ��ר�߷���

����Ե����ĵ��ͳ���

FPGA �����Ե����Ķ��ֳ������ӱ�Ե����ļ������ͳ�������FPGA���䲻ͬ�����������ǵ�ʱ�ӵ���������ͳ����������Ǹߴ������ǻ۳��к�ֱ����Ϸ��FPGA ���������Զ�������������Щ��ͬ�ij�����

������Ե������������������ҵ������

1��FPGA �г���ӭ���������������

��Ե�����������ҵ��ִ����ľޱ��������������֡���һ�����ǻ�վ����վ��Ҫ����ͨ���źŵĻ��㣬�ֿ��Է�Ϊ���վ��С��վ������С��վ��Ϊ 5G ��������Ľ��볡����������Ϊ��Ե���������ڣ���һ�����Ƿ���������Ե��������������������ҵ�ı仯��������ʱ���ݵĴ��������Է��ñ�Ե�ˣ���Ե����������Ҫ�̶Ƚ�������

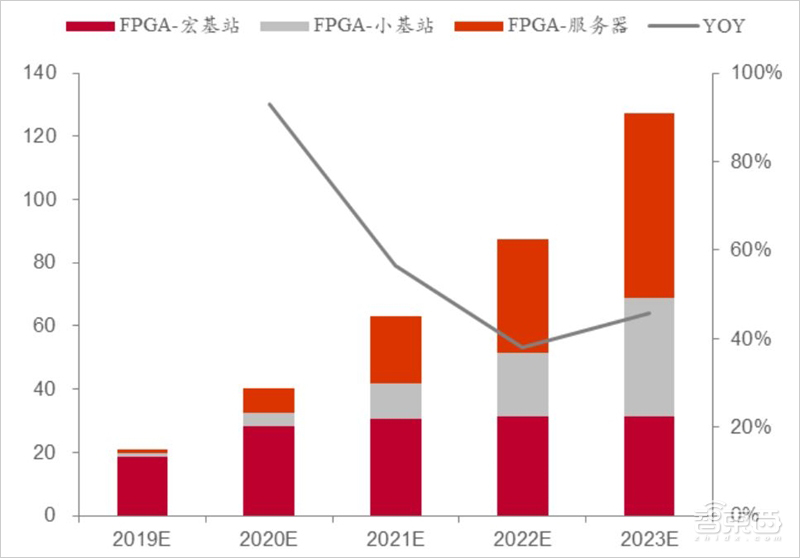

����̩֤ȯ���㣬Ԥ���� 2023 �꣬��Ե��������������г���ģ�����ﵽ 127����Ԫ���� 5 �� CAGR=43.5%�������� 2023 �꣬���վ�˵�����Ͷ�ʹ�ģԼ 31.25 ����Ԫ��С��վ������Ͷ�ʹ�ģԼ 37.5 ����Ԫ��������������Ͷ�ʹ�ģԼ 58.5 ����Ԫ��

����Ե��������������г���ģ

�� Gartner ͳ�ƣ�2017 ��ȫ�� FPGA �г���ģԼΪ 40 ����Ԫ������ Xilinx �������ģ���г��ݶ���в��㣬���� 2017 ��ȫ�� FPGA �г���ģΪ 43.7 ����Ԫ(Xilinx 2017 ����ʵ��Ӫ�� 23.5 ����Ԫ���г��ݶ�ԼΪ 58%)����ȥ FPGA �������ھ��������纽�졢���ա����ӡ�ͨ�š��״�߶˲����γ�ϵͳ�ȣ�������Ϊ��δ�� FPGA �ھ���������������������ȶ���Ԥ��δ�� FPGA ���㷺��������������Ԥ���� 2023 �꣬ȫ�� FPGA ���г���ģԼΪ 171.03 ����Ԫ��5 �긴������Ϊ 21.5%������ FPGA ������ͨ��������г���ģԼ 127 ����Ԫ���г�ӭ������������

2���Ƽ���������������ҵ����±仯

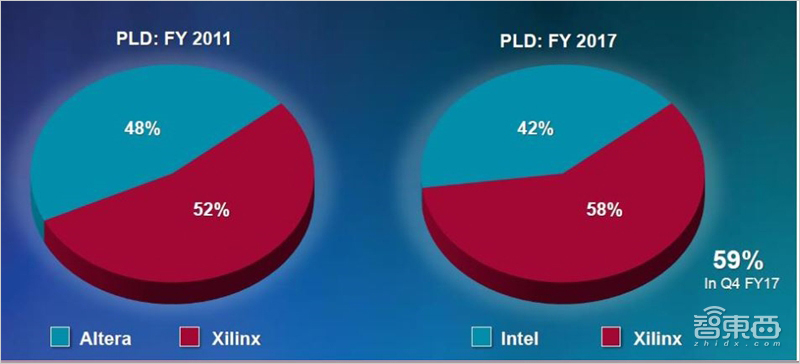

FPGA ����������ʱ����Ź�ʣ�Xilinx Ϊȫ����ͷ��FPGA ��ʱ�ӡ��ʹ���������Ըߵ�������������ʱ���������ƻ���������������ʱ����Ź�ʡ��� FPGA ����Xilinx �� Altera(�ֱ� Intel �չ�)����������һ�ڶ���λ�ã�ר���� 6000 ������� 2017 ��Ʊ�������ʾ��Xilinx ���г��ݶ�Լ 58%��Ŀǰ FPGA ��Ҫ�����ھ��������纽�졢���ա����ӡ�ͨ�š��״�߶˲����γ�ϵͳ��������������ռ���������

��FPGA ����

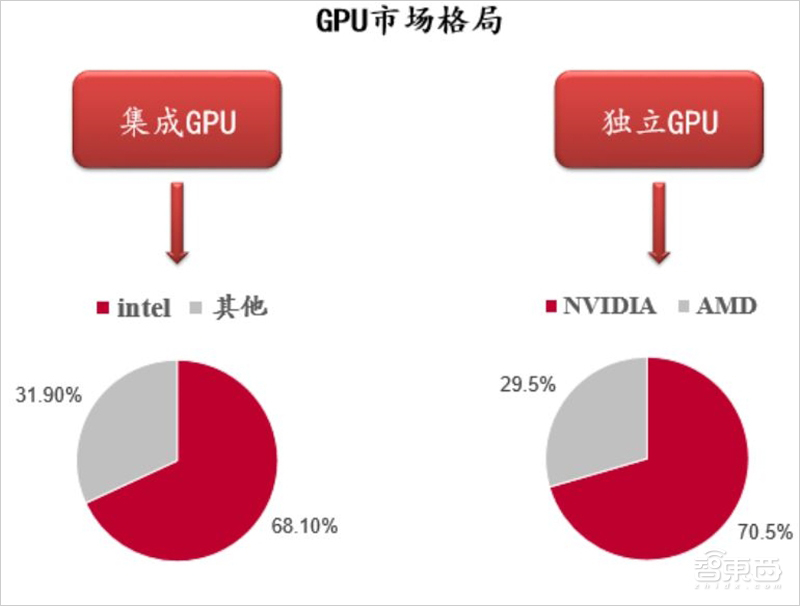

GPU��ͼ��ѧϰ����ǿ������ GPU Ӣΰ��Ϊ��ҵ��ͷ��GPU ��Ϊ����GPU �Ͷ��� GPU������ GPU �г�����Ҫ����������Ӣ�ض���Ӣΰ�AMD �ȣ��� EEFOCUS ͳ�ƣ�2016 ��Ӣ�ض����� GPU �г��ݶ�ﵽ68.1%������ GPU ���Զ����忨��ʽ���ڣ����ھ߱��Կ��ӿڵ����������ɲ�ε��Կ����߱��������Դ棬��ռ��ϵͳ�ڴ棬���ڼ����������ڼ����Կ����ܹ��ṩ���õ���ʾЧ�����������ܣ���Ҫ����������Ӣΰ��� AMD��Ӣ�ض��������� 2020 ��������� GPU �г�����EEFOCUS ͳ�ƣ�2016 ��Ӣΰ��� AMD ���� GPU �г��ݶ��ΪΪ70.5%��29.5%�����ֹ�ͷ¢���г���֡�

��GPU ����

ASIC���������г��ռ�Ҫ��ߣ��������������ռ��ͷ��Ŀǰ�г������� ASIC �� TPU оƬ��NPU оƬ��VPU оƬ�Լ� BPU оƬ�����Ƿֱ����� Google������͡�Intel �Լ���ƽ��������������� ASIC �������ڳ������д����ʽ���ʵ�������з���ͬʱ��ASIC ��ȫ����оƬ����ijЩ�ض�����������Ч����ߣ���ijЩ���������г��ռ��㹻��ʱ������ ASIC оƬ����ʵ�ַ�������

��ASIC ����

�������г�����Ե��������Ҫ�Խ������������ں�������Ϊ���ơ�5Gͨ��������Ҫȥ���Ļ�,�������Ե����С��ģ���߱�Яʽ��������,�����ն�����ı��ػ�����,������ URLLC �� mMTC �ij�����ʱ����Ե����������Ҫ�Խ���������ͬʱ�����ں�һ�������������ʱ���õ����㷺��Ӧ�á�

3����Ե������������δ��ʮ���ҵ��ֵ�ع�

��Ե������������δ��ʮ���ֵ�ع�������

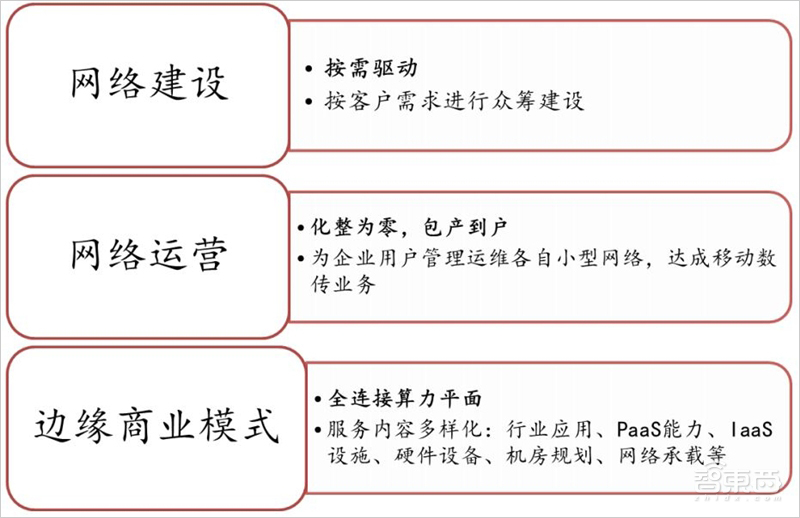

�����罨��ĽǶȿ������罨������ת��ɰ����������ɴ�ͳ����Ӫ��ͳһ�滮���裬ת��Ϊ���ͻ���������ڳィ�衣һ���棬��Ӫ�̽�ʡ���罨��Ͷ�ʳɱ�����һ���棬��ҵ�ͻ��ܹ�������뽨�����磬��������������Ӫ�˼�ֵ��

��������Ӫ�ĽǶȿ���������Ӫ��������Ϊ�㣬�����������ɴ�ͳ����Ӫ��ͳһ������άһ�Ű���ʡ�ɵ��������Ӵ����磬ת��Ϊ��ҵ�û�������ά����С�����磬����ƶ�����ҵ����Ӫ�̹�ע�����������ϵ���Ԫ����Ȩ�Ʒѡ���ȫ��˽����ֵ��������ȡ��⽫���������Ӫ��������άѹ������ҵ����������Ҳ�и���Ĺ���Ȩ�ޡ�

�ӱ�Ե��ҵģʽ��������Ե�����ʹ��Ӫ�̽�����������⻯��Ԫ�ĵ�������ʩ������δ����ҵ���������˹����ܵ�����ҵ����Ӫ����Ҫ�˵��˵�����ƽ��Ļ����ϣ�������Ե�������һ������ȫ���ӵ�����ƽ�棬�γ�������ȫ�����ǣ�Ϊ��ֱ��ҵ�ͽ��ṩ�������ӻ�����ʩ������Ե�˵ij��̵ķ������ݽ���������������Է�Ϊ��ҵӦ�á�PaaS ������IaaS ��ʩ��Ӳ���豸�������滮��������ؼ�����Ҫ����

����Ե����ļ�ֵ�ع�����

�Ƕ�����Ϊ������ʱ������������ʱ��������ڴ���죬��Ե����ҵ����������ֶ�����������ֻ�жԿͻ��������ȷ�Ĺ�˾������������ǿ�����˹�����ѧϰ������ͼ��������������GPU ��������ƶ�Ӣΰ��ȹ�˾ӭ�������������� 5G ��Ե����ʱ����FPGA ����Ϊ�µIJ�ҵ�����ġ���������칹��������FPGA �������Ե���㳡����������ÿһ�־���Ӧ�ã��������㷨�ṹ������ȶ��ƣ��ﵽ�ϸߵļ���Ч�ʺ���Ч��ͬʱ���� GPU��ȣ�FPGA �ܹ��ܴ���Ż�������������Ч�ʣ������ڵ�ʱ�����ȶ����Ͼ߱���Ȼ�����ơ����ԣ�5G ��Ե�����Ķ�����������������ҵ���� FPGA ʱ����

��ɨ���ά�룬��ע���ںš�