随着中国GDP增速回升,经济增长状况稳定,消费市场逐渐扩大。同时随着手机产量提高,可穿戴设备、VR、无人机以及人工智能等市场的缓缓打开,国内芯片产业的潜力也在逐渐增大。然而我国芯片产品结构处于中低端,高端产品严重依赖进口。在核心技术仍被欧美等发达国家控制的情况下,中国自主芯片的发展之路仍困难重重,但表现也不乏亮点。

一、行业现状背景

我国芯片自给率目前仍然较低,核心芯片缺乏,高端技术长期被国外厂商控制,芯片已成为中国第一大进口商品,严重威胁国家安全战略。

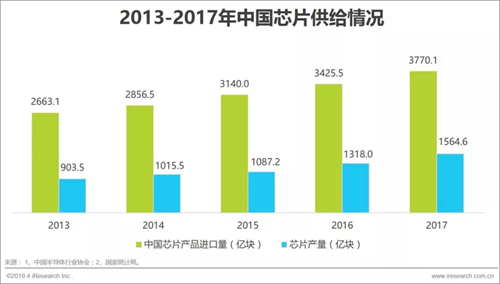

根据中国半导体协会与国家统计局统计,中国芯片产量增速自2013至2017,在波动中达到平均15%,年产量也从903亿块增长至1565亿块,但总体来看,中国芯片供给市场仍大量依靠国外进口。2015年芯片进口额超2000亿美元,超越了原油和大宗商品,成为中国第一大进口商品。2017年更是达到了2601亿美元。

2016年3月,中兴通信涉嫌违反美国对伊朗的出口管制政策,美国商务部对中兴实施出口限制,禁止美国元器件供应商向中兴出口元器件、软件、设备等技术产品。2018年4月,美国商务部称中兴因未履行和解协定部分协议,将继续履行禁令7年,直至8月中兴签署协议支付4亿美元保证金之后才能解除禁令。中兴事件的发生更令社会各界认识到芯片核心科技自主性的重要程度。

目前芯片行业长期被国外控制,根据IC Insights数据显示,我国自给率仅为为10.4%,除了移动通信终端和核心网络设备领域有部分芯片产品占有率超过10%外,其余在如计算机系统中的服务器、个人电脑、工业应用的微处理器,半导体储存器,高清/智能电视显示处理器部分国产芯片占有率几乎为0%,此现状更是对未来国家安全增加了风险因素,严重影响了国家安全战略布局。

二、政策背景:政策鼓励大力发展芯片行业

芯片产业是整个信息产业的核心部件和基石,也是国家信息安全的最后一道屏障,芯片高度依赖进口使得整个国家安全受到严重威胁。因此,近年来国家出台了一系列鼓励扶持政策,为芯片行业建立了优良的政策环境,促进芯片行业自主创新,改善摆脱依赖别国的窘境。

2018年《政府工作报告》,提出要加快制造强国建设。推动芯片、第五代移动通信、飞机发动机、新能源汽车、新材料等产业发展,实施重大短板专项工程,发展工业互联网平台,创造制造2025示范区。2018年3月国家财政部《关于集成电路有关企业所得税政策》,为部分企业减免所得税,鼓励新建芯片生产企业,优化产业结构。2018年4月,工信部印发《2018年工业通信业标准化工作要点》,大力推进重点领域标准化建设,深入推进军民通用标准试点工作。

在国家整体相关政策的带动下,各个省市出台了适合本地经济、地理环境的芯片产业相关政策,为各省市的芯片产业发展指明方向。十三五期间,各省出台了在此期间发展芯片行业的具体政策,政策中明确指出了各省到2020年的重点发展目标。安徽省作为全国芯片产业发展的重要区域,提出到2021年,全省芯片产业规模力争达到1000亿元,芯片产业链相关企业达到300家,芯片设计、制造、封装和测试、装备和材料龙头企业分别达到2―3家;芯片设计业产业规模达到150亿元;建成3―5条8英寸或12英寸晶圆生产线,芯片制造业产业规模超过500亿元;封装测试业产业规模超过300亿元;装备和材料业产业规模超过50亿元等具体发展目标。

另外,浙江省于2017年4月,发布了《浙江省新材料产业发展“十三五”规划》,规划中明确指出浙江省在芯片篇产业发展中要提高材料成品率和性能一致性,实现产业化和规模应用,打造特色优势产业链,形成芯片与半导体器件应用产业链等具体要求。

三、中国芯片产业市场现状:我国芯片产业市场高速增长

根据中国半导体行业协会统计,自2013年至2017年间, 在政策的推动下,5年内我国芯片销售额2509亿元增长至5411亿元,2017年,实现了翻番的扩张。我国芯片市场总体实现21.2%的年均复合增长率,至2017年,行业整体增速达到近年的新高度,达到了24.8%。市场进入了高速发展期。

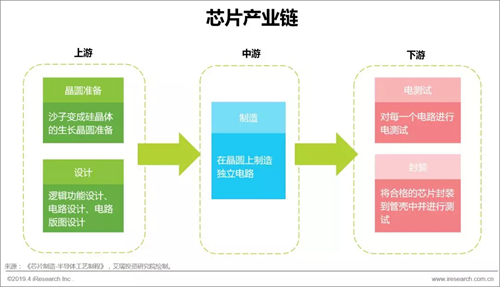

四、芯片行业产业链

芯片制造大致有5个主要环节,生产流程是以电路设计为主导,由芯片设计公司设计出芯片,然后委托芯片制造厂生产晶圆,再委托封装厂进行芯片封装、测试。

1、亮点:产业链下游封装测试

我国封测产业高端化发展,通过内生发展+并购,实现技术上完成国产替代,是产业中最具竞争力环节

基于我国在成本以及贴近消费市场等方面的优势,近年来全球半导体厂商纷纷将封测厂转移到中国,国内封测产业已经具备规模和技术基础,与业内领先企业技术差距逐渐缩小,基本已逐渐掌握最先进的技术,当前国内封测产业呈现外商独资、中外合资和内资三足鼎立的局面,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前20名,并通过海外收购或兼并重组等方式不断参与到国际竞争中,先进封装产能得到大幅提升。

2、亮点:产业链上游芯片设计

IP(知识产权)依赖度仍较高,但自主芯片设计近年实现快速发展

芯片是电子信息产业的基石,而芯片设计作为芯片产业链上游,是最具创新的重要环节,具有高投入、高风险、高产出的特点。

根据中国硅知识产权交易中心统计,2013年中国IP核市场规模约为2亿美元,约占全球市场份额的10%,不过需求严重依赖外部供给,85%以上为国外供应商提供。根据Gartner统计,全球66%的营收集中在全球前三大IP供应商处。其中ARM公司毋庸置疑是全球IP核龙头企业,市占率为高达43.2%。我国在芯片设计市场,仍处于较弱的地位。

而近年来我国芯片设计领域异军突起,根据中国半导体行业协会统计,截止2017年,中国芯片销售额为5412亿元,同比增长23.1%。其中,设计环节贡献同比增长26%,销售额为2074亿元,是三个细分领域里增长最快的。我国目前芯片设计主要服务于通信领域,通信芯片销售额占2018芯片设计总销售额近50%,同比增速45%,在中国的十大芯片设计公司中,四家分布在珠三角,三家分布在长三角,京津冀地区拥有其余三家。

诸多中小型芯片设计公司是带动中国芯片设计产业成长的重要原因之一,IC Insights显示中国芯片设计公司从2000的98家快速增加至2014年664家,直到目前中国芯片设计公司超过1000家。全球前五十大供应商排行榜2009年只有海思一家公司上榜,而目前已增至九家,分别为海思、展讯、大唐、南瑞智芯、中国华大、中兴、瑞芯、锐迪科、全志。华为海思作为国内芯片设计的龙头企业,海思半导体的移动智能终端芯片全面应用于华为的整机产品,整体性能比肩国际的同类产品水平。与此同时,海思通过独立运作的商业模式,将逐步实现对外运营,供应非华为手机,发展成为一家专业、全球性的芯片供应商。

3、困境:产业链中游芯片制造

晶圆制造是规模经济,具有投资大、回报慢的特点,我国与国际技术水平差距较大,发展存在天然门槛

国内先进制程落后相差两代以上:半导体晶圆制造集中度提升,只有巨头才能不断地研发推动技术的向前发展。世界芯片产业28-14nm工艺节点成熟,14/10nm制程已进入批量生产,Intel、三星和台积电均宣布已经实现了10nm芯片量产,并且准备继续投资建设7nm和5nm生产线。而国内28nm工艺仅在2015年实现量产,且仍以28nm以上为主。

相较于芯片产业链中设计业不断利好政策出台,晶圆制造环节由于资本支出高,回报周期长受到忽视,导致市场占有率不断下滑,与国际先进水平差距不断拉大。虽然大陆最大芯片代工厂中芯国际宣布将于2019年6月投产14nmFinFET,我国自主芯片制造仍然有很长的路要走。

目前中国在研发的投入比例仍处于较低水平。根据中国半导体行业协会统计,2016年,芯片制造行业整体的研发投入约为应收的3.7%,处于行业内较低水平,一定程度上阻碍了行业发展。并且芯片制造对环境清洁程度,污染控制水平、材料纯度有着较高的要求,我国在这些技术方面仍处在起步阶段,很难短时间内提升到国际先进水平。

五、未来趋势

人工智能芯片将登上舞台,产业应用前景广泛,并可促进各行业结构调整、更新换代

北京是人工智能芯片发展最活跃的城市,超半数的资源均聚集于此。传统科研单位如清华大学、微软亚洲研究院、中科院计算所实力雄厚。新兴互联网头部玩家如京东、百度、小米也在加速研究开发人工智能芯片。

根据艾瑞预测,2021年人工智能芯片市场规模达近百亿美元,处于较低水平;2016年,我国人工智能芯片市场规模约为20亿元,全球人工智能芯片市场均尚属于萌芽阶段。相关人工智能标准也仍在发展中,还未形成国际通用的智能生态标准,我国在此领域虽起步较晚,但并未被发达国家拉开较大差距。

随着5G时代的到来和AI产业的蓬勃发展,人工智能芯片领域将会是值得关注的新兴赛道。人工智能芯片将作为核心硬件,配合以算法为核心的软件系统,搭载于智能移动终端。将此套技术应用于医疗健康与汽车领域,可引领药物研发、疾病监测、医学影像及无人驾驶方面的产业结构调整与更新。

微信扫描二维码,关注公众号。