LED外延生长及芯片制造环节在LED产业链中技术含量高,设备投资强度大,同时利润率也相对较高,是典型的资本、技术密集型行业,其技术及发展水平对各国LED产业结构及各公司的市场地位起着决定性影响。近年来,受到下游需求的拉动,LED在背光、照明等领域的渗透率将不断提高。由于产业利润下降,GE、欧司朗、三星等国际LED巨头纷纷退出照明市场,中国将成为LED产业转移的主要承接平台。

LED 芯片制造是全产业链的关键环节

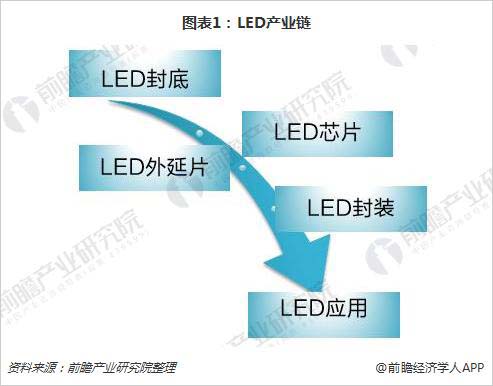

LED产业链包括LED衬底制作、LED外延生长、LED芯片制造、LED封装和LED应用五个主要环节,其中LED外延生长与LED芯片制造环节是全产业链的关键环节。

LED芯片制造环节首先需根据下游产品性能需求进行LED芯片结构和工艺设计,然后通过退火、光刻、刻蚀、金属电极蒸发、合金化和介质膜等工序形成金属电极,通过关键指标测试后再进行磨片、切割、分选和包装。LED芯片制造所涉及的工序精细且繁多,工序流程管理及制造工艺水平将直接影响到LED芯片的质量及成品率。

图表1:LED产业链

全球LED芯片市场规模已超过500亿元

2017年,全球LED芯片产能不断释放。2017年一季度,全球LED芯片产能为1040万片/每月;至2017年四季度,全球LED芯片产能以扩张至1310万片/每月,环比增长7.6%。

图表2:2017年全球LED芯片各季度产能情况(单位:万片/每月)

长周期维度来看,LED芯片在“海兹定律”的驱动下不断发展,在背光、照明、显示等不同领域交替渗透成长,应用领域和市场规模持续扩大。2013-2017年,全球LED芯片市场规模逐年增长。2017年,全球LED芯片市场规模达到510亿元,同比增长14.1%。

图表3:2013-2017年全球LED芯片市场规模变化情况(单位:亿元)

中国早已占据全球LED芯片大部分产能

LED芯片制造也是属于持续高投入、规模经济明显的行业。随着LED芯片价格和毛利率的下跌,LED芯片投资回报率逐渐降低,国外LED芯片大厂扩产趋于谨慎,国外芯片供给增长有限,中国LED芯片厂澳洋顺昌、华灿光电、三安光电等借助地方政府的支持政策,依靠资金、规模等方面的优势积极扩产,全球LED芯片产能逐渐向中国大陆转移。2013年以来,中国LED芯片行业产值规模占全球规模的比例不断提升,从2013年的27.0%升至2017年的37.1%。

图表4:2013-2017年中国在全球LED芯片市场中占比变化情况(单位:%)

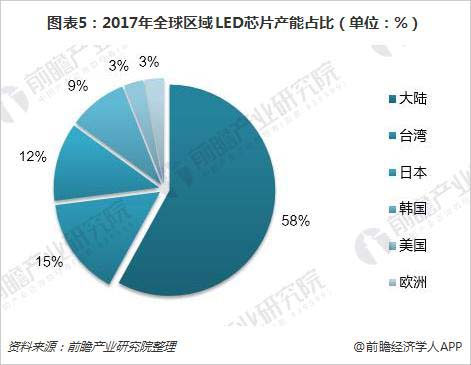

2017年,中国MOCVD保有量超过1600台,全年净增加246台,LED芯片产能占全球的比例达到58%。中国台湾2017年LED芯片产能排名全球第二,占比15%;其后是日本、韩国、美国,LED芯片产能占比分别为12%、9%、3%。

图表5:2017年全球区域LED芯片产能占比(单位:%)

以上数据及分析均来自于前瞻产业研究院《2017-2022年中国LED衬底、外延片及芯片市场竞争格局与领先企业分析报告》。

微信扫描二维码,关注公众号。