三、安博会参展企业产品类型分布看企业发展状况

电子安防设备制造商依然是主力军

从安防设备的类别来看,在安防设备制造业中,2012年安博会上电子安防设备制造企业的参展规模占到接近95%的比重,而如保险箱柜、防盗门锁等实体安防设备制造企业参展规模只占到4%左右。

虽然有其他一些原因影响实体防护企业参加2012安博会,但从侧面也反映了电子安防设备在安防设备中所占的比重正在不断提升,规模及产值与实体安防制造业的差距正逐渐拉大。据中国安防协会发布的相关数据显示,2011年,实体防护设备产值所占的比重在30%以下,正是因为此种情况,中国安全防范产品行业协会专家委员会在2011年底成立了实体防护专家组并在2012年针对实体防护企业开展了一系列活动,鼓励和支持实体防护企业的发展。

另外,在电子安防设备中主要包括视频监控设备、楼宇对讲设备、防盗报警设备等,在2012年安博会上视频监控的企业参展数占到了接近一半的比例,而在行业内,上规模的企业基本都聚集在视频监控领域,数据显示在近两年,中国电子安防设备业中视频监控设备的产值占据着一半以上的比重。

根据统计数据显示,2010年中国视频监控设备制造业规模达到近400亿元,预计占到中国电子安防设备业总产值的55%,年增长速度在20-30%之间,其中如摄像机等前端设备市场的增幅更是在30%以上;出入口控制设备制造业产值近150亿元,在中国安防设备制造业规模中仅次于视频监控,约占中国电子安防设备业总产值的20%左右,年增长速度约20%左右;2010年入侵报警设备制造业的规模接近100亿元,预计占国内电子安防设备制造业总产值的12%左右。由于在技术上尚未取得突破性进展,最近几年国内入侵报警设备制造行业的增速相对较慢。

大安防概念深入人心

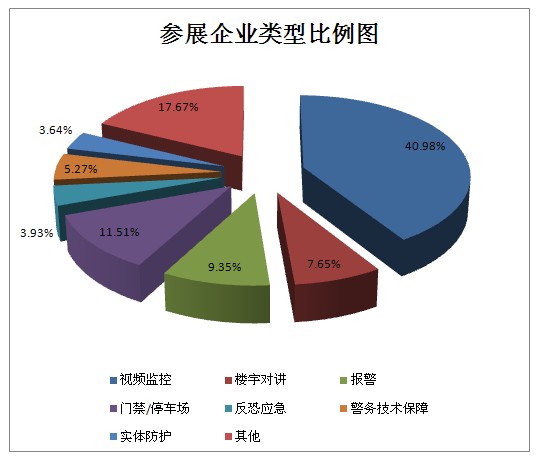

随着近几年安防应用领域的不断扩大,大安防概念不断深入人心。2012安博会其展品涵盖安防行业及相关行业20多大类产品和技术,从图例中我们可以看到安博会除了传统视频监控、出入口控制、入侵报警、楼宇对讲及防爆安检等领域产品技术外,还囊括了智能家居、警务技术保障、智能交通、反恐应急及警用地理信息等领域下的产品和技术,并且非传统

大安防是指提供满足社会群体对音频、视频效果的需求,基于多种技术以及市场需求平台开发的具有提示、监看、记录等功能的产品以及系统。

针对不同行业的需求,客户对产品提出不同的要求,而且安防行业应用面也在迅速扩展,安防概念的放大引发了很多新的行业需求。比如:随着智能小区的发展,产品开始向房地产业渗透,甚至开始影响地产价格。随着技术融合,IT技术以及光学、电子学等在其他行业已经很成熟的技术开始大规模在安防行业应用,并且大型的IT企业,运营商逐步进驻安防行业,例如此次安博会期间,各非传统安防概念下的企业如第一次在安防展上亮相的华为、PDT联盟、海尔等纷纷展示其在安防领域的新产品新技术及解决方案。

四、安博会参展企业看行业发展热点

安防国内龙头企业受到特别关注

在本次安博会上国内标志性安防企业受到热烈的关注,从展会现场及相关统计来看,众多参展企业和参观人群认为E2馆西侧是整个北京展的热点地带,而国际厂商众多的E1馆反不如E2馆人流密集。

安防产业经过近三十年的发展,一大批本土安防企业伴随着安防产业不断壮大成长,特别是在2000年后,随着安防市场的不断开放,企业资本运作的不断加快,国内安防市场需求的不断释放,在众多安防细分行业领域都诞生了一批极具影响力和处于领先地位的本土安防企业,成为推动中国安防产业发展和安防技术进步的重要力量。

本土安防企业的不断发展,使得中国安防产业初期外资安防品牌占领国内高端安防的局面大为改观。在目前中国高端安防设备市场中,本土品牌的市场占有率有所提升,在有的细分领域如DVR、NVR等,本土品牌已经占据了主流地位。

从产品技术的角度来看,当前安防业界以视频为中心的产品技术正走向深化与成熟的阶段,对诸多参观者来说这已不是他们重点关注的环节,他们更希望看到与自身需求切合的行业化系统解决方案,而在E2馆西侧,云集了海康威视、大华股份、苏州科达、华为、宇视科技、天地伟业、中兴力维、汉邦高科、成都索贝等企业群体,这些企业所提供的产品技术正是行业内用户所需要的。

与传统硬件设备见长的国际厂商相比,这些企业或许在一些硬件上仍然没有老牌企业们做得更优,但像海康威视、大华股份这样的领导企业与国际厂商在硬件设备性能上已经相差无几,同时它们在其它硬件设备序列以及系统方案提供能力上,则较国际厂商强。所以,国内龙头企业在综合层面的技术竞争优势已经具备,这是本土优秀企业单独成为展场热点中心的一个重要原因。

安防制造企业不断向安防解决方案提供商转型

从此次安博会对参展企业的采访来看,不少安防企业特别是安防设备制造企业开始将业务重心转向安防解决方案,一些安防些企业转型效果逐步彰显,如杭州海康威视、天津天地伟业、浙江大华等企业。可以说目前安防解决方案已经成为了众多有实力的安防设备制造企业的转型方向之一,很多安防企业都将自己定位于解决方案提供商,力图打造可持续的竞争能力。随着安防产业的深入发展,安防企业的这种转变不可避免。

另外,我们从2011年-2012年主要安防上市企业年报中也可以发现,这种趋势正在逐步加快。海康威视从2009年起,开始从单纯的产品提供商向“产品+系统”的整体解决方案提供商转变,将业务领域从嵌入式产品开发延伸至安防整体系统解决方案及产品供应,使企业由最初单一的产品销售转型升级为产品、软件平台、解决方案等整体销售的一体化综合解决方案供应商。近两年,一直在加速推进这个进程。另外,2011年上市的中威电子提出了从单一的传输产品向前端采集和后端存储拓展,努力向有自身特色的视频监控系统整体产品供应商转变。广东安居宝也提出将致力于成为社区安防产品整体方案供应商。

结语:

从安防行业三十多年发展轨迹来看,安防行业作为国内一个特殊的细分的应用行业,正在经历着行业化的发展趋势,行业化的趋势不仅仅代表了我国安防企业更加符合市场需求与发展的重新定位,更重要的是安防理念的一种转变。安防已不仅仅是作为产品供应这一附属品出现,更重要的是以满足客户个性需求的行业解决方案与服务提供商。这对于中国的安防市场是一种进步。